BAföG-FAQWie das Vermögen beim BAföG angerechnet wird

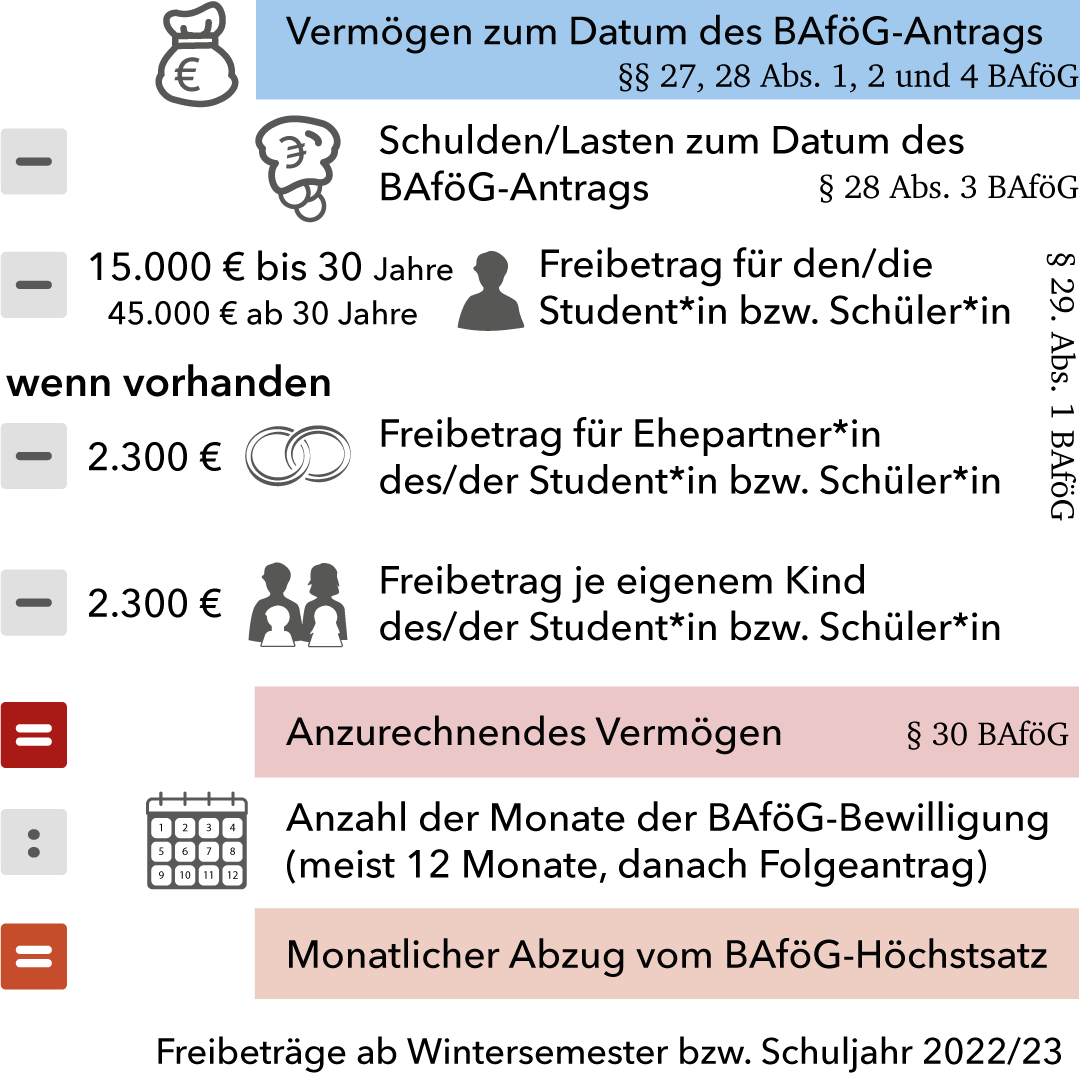

Wer unverheiratet und kinderlos ist, dem werden seit Wintersemester 2022/2023 15.000 Euro Freibetrag gewährt (bei einem Alter unter 30, 45.000€ ab einem Alter ab 30). Bist du verheiratet, kommen für deine/n Ehegatten/in bzw. Lebenspartner/in 2.300 Euro Freibetrag hinzu. Für jedes eigene Kind gibt es 2.300 Euro weiteren Freibetrag. Liegt das Vermögen höher, heißt das nicht automatisch, dass kein BAföG möglich wäre, das BAföG wird aber gekürzt.

Im Grunde alles, z.B. auch Bausparverträge oder langfristig festgelegtes Geld. Ebenso zählen Kraftfahrzeuge (Auto und Motorrad) zum Vermögen. Kein Vermögen sind dagegen „Haushaltsgegenstände“ wie Möbel, Haushaltsgeräte, Wäsche und Geschirr, aber auch Musikinstrumente, Rundfunk- und Fernsehgeräte sowie Geräte der elektronischen Kommunikation (Handy, Smartphone etc.). Weitere Ausnahmen und Details zur Bewertung des Vermögens bitte hier nachlesen!

Besonderheiten ergeben sich u.a. bei Autos, Mietkautionen, Riester-Renten, Kapitallebensversicherungen, Bausparverträgen, Sparbücher, selbstbewohnten Eigentumswohnungen oder Häusern und Treuhandvermögen. Diese können u.U. von einer Anrechnung (teilweise) freigestellt werden. Details bitte im Artikel nachlesen! Achtung: Die Ämter können Einsicht in Konten verlangen – und welche Konten existieren, kann das Amt per Datenabgleich erfahren.

Nein, nur dein eigenes Vermögen kann beim BAföG angerechnet werden. Zum Vermögen der Eltern muss nirgendwo etwas angegeben werden.

Ja, das kann sich lohnen. Die Differenz aus deinem Vermögen zum Freibetrag (d.h. Vermögen - Freibetrag) wird durch die Anzahl der Monate des Bewilligungszeitraums (häufig 12 Monate) geteilt und dann monatlich vom BAföG abgezogen.

Verbindlichkeiten, z. B. Studienkredite, der Bildungskredit und das BAföG-Bankdarlehen, werden berücksichtigt und mindern das Vermögen. Sie müssen im Antrag gesondert angegeben und belegt werden. Schulden durch das BAföG-Staatsdarlehen sind jedoch keine Verbindlichkeiten, die das Vermögen im Sinne des BAföG mindern können.

Nein, die Vermögensfreibeträge gelten für alle gleich: Wer unter 30 ist, hat 15.000 €, ab 30 dagegen 45.000 € Freibetrag. Zusätzliche Freibeträge gibt es für eigene Kinder und eine:n Ehepartner:in.

2. Wie wird bei der Vermögensanrechnung vorgegangen?

Vermögen der Eltern spielt für das BAföG keine Rolle, egal welcher Art das Vermögen ist. Auch Kapitalvermögen der Eltern wird nicht angerechnet. Zinsen oder Gewinne aus dem Vermögen zählen aber wahrscheinlich – abzüglich etwaiger Freibeträge – beim Einkommen.

Nach folgenden Prüfungsschritten entscheidet das BAföG-Amt, ob es zu einer Anrechnung von Vermögen der/des BAföG-Antragsteller:in kommt:

a) Handelt es sich um Vermögen im Sinne des BAföG?

Nach § 27 Abs. 1 BAföG gelten als Vermögen alle beweglichen und unbeweglichen Sachen, Forderungen und sonstigen Rechte, es sei denn, du kannst diese aus rechtlichen Gründen nicht verwerten, z. B. weil sie gepfändet wurden. Unerheblich ist eine Unverwertbarkeit aus rein tatsächlichen Gründen, z. B. weil du keinen Käufer findest.

Nicht zum Vermögen zählen Haushaltsgegenstände, also z. B. Möbel, Haushaltsgeräte, Wäsche und Geschirr, aber auch Musikinstrumente, Rundfunk- und Fernsehgeräte sowie Geräte der elektronischen Kommunikation (Handy, Smartphone etc.).

Kein Vermögen im Sinne des BAföG sind außerdem Rechte auf Versorgungsbezüge und Renten, Ansprüche aus der Sozialversicherung und Nießbrauchsrechte. Zu einzelnen Vermögenspositionen siehe unten Punkt 3.

b) Wie hoch ist der Wert der Vermögensposition?

Für die Bestimmung des Vermögenswertes ist immer der Zeitpunkt der Antragstellung entscheidend (+/- 14 Tage, vgl. VwV 28.2.1). Dies gilt auch bei Wertpapieren. Veränderungen während des Bewilligungszeitraums werden nicht berücksichtigt. Es ist nicht möglich, wie beim Einkommen einen sog. Aktualisierungsantrag zu stellen. Entwickeln sich die Vermögensverhältnisse aber zwischen Antragstellung und Ende des Bewilligungszeitraums so extrem, dass der BAföG-Anspruch zunächst wegen des Vermögens entfällt und später, z. B. wegen des finanziellen Zusammenbruchs deiner Bank, ein erheblicher Verlust eintritt, so ist an die Berücksichtigung zumindest eines Härtefreibetrags nach § 29 Abs. 3 BAföG zu denken.

Bei Wertpapieren bestimmt sich der Wert nach dem Kurswert, ansonsten ist der jeweilige Zeitwert relevant. Dieser ergibt sich aus dem Preis, der (im Zeitpunkt der Antragstellung) im gewöhnlichen Geschäftsverkehr (ohne Rücksicht auf ungewöhnliche oder persönliche Verhältnisse) bei einer Veräußerung zu erzielen wäre (vgl. VwV 28.1.1). Zur Bestimmung des Zeitwertes eines Auto oder Motorrades siehe unten Punkt 3a.

c) Welche Schulden und Lasten können berücksichtigt werden?

Schulden sind alle Verbindlichkeiten, die du zur Erbringung einer Leistung gegenüber anderen eingegangen bist. Dazu gehören z. B. das BAföG-Bankdarlehen, der Bildungskredit, Studienbeitragsdarlehen und Studienkredite von Kreditunternehmen (vgl. VwV 28.3.1), nicht dagegen das BAföG-Staatsdarlehen. Auch ein Darlehen von Angehörigen kann als Verbindlichkeit abgezogen werden, sofern die in VwV 28.3.2a aufgeführten Voraussetzungen erfüllt sind. Ob mit der Geltendmachung der Forderung im Bewilligungszeitraum ernsthaft zu rechnen ist, spielt keine Rolle.

Lasten sind insbesondere wiederkehrende Leistungen (Renten etc.), aber auch Beschränkungen des Eigentums zugunsten Dritter. Voraussetzung ist allerdings, dass die Belastung nicht bereits bei der Bewertung des Zeitwertes des Grundbesitzes berücksichtigt worden ist. Ferner gehören zu den Lasten gem. Tz. 28.3.4 solche Verbindlichkeiten, die dir aus der Rückforderung von Bausparprämien sowie durch die Nachversteuerung von Bausparbeiträgen erwachsen, wenn du Guthaben aus Bausparverträgen oder aus Anlageformen nach dem Vermögensbildungsgesetz nach Tz. 29.3.3 vor Ablauf der Festlegungsfrist verwertest. Abgezogen werden in den letztgenannten Fällen (von Amts wegen – bitte nicht schon selbst abziehen!) pauschal 10 Prozent des Guthabens. Du kannst jedoch verlangen, dass die nachgewiesenen Verbindlichkeiten, die im Falle einer Verwertung vor Ablauf der Festlegungsfrist entstehen oder entstehen würden, berücksichtigt werden.

Wenn du im Zusammenhang mit der Aufnahme deiner Ausbildung bzw. der Antragstellung oder im Laufe der Ausbildungszeit Verbindlichkeiten ohne Gegenleistung oder nur zum Schein eingehst, werden diese NICHT von deinem Vermögen abgezogen, weil dieses Vorgehen rechtsmissbräuchlich ist.

d) Überschreitet das Vermögen die Freibetragsgrenze?

Anrechnungsfrei bleiben für dich selbst seit Wintersemester 2022/23 15.000€, bist du am Tag der Antragstellung schon 30 Jahre oder älter, dann hast du sogar einen Freibetrag von 45.000€. Vorher waren es für alle nur 8.200 Euro. Bist du verheiratet, kommen für deine/n Ehegatten/in bzw. Lebenspartner/in 2.300 Euro hinzu, es sei denn, du lebst dauerhaft (!) von ihm/ihr getrennt. Wenn du Kinder hast, ist für jedes ebenfalls ein Betrag von 2.300 Euro anrechnungsfrei zu stellen. Maßgebender Zeitpunkt für die Familienverhältnisse ist der Tag der Antragstellung. (Wenn du auf die zusätzlichen Freibeträge angewiesen bist und es nur um wenige Wochen geht, solltest du den BAföG-Antrag erst nach der Hochzeit bzw. vor der Scheidung stellen und wenn ein Kind unterwegs ist, erst nach der Geburt.)

© Verwendung & Abdruck der Grafik bei Nennung des Urhebers Studis Online erlaubt

Auf Formblatt 1 des BAföG-Antrages kannst du auf detaillierte Angaben zu deinem Vermögen nur dann verzichten, wenn du unter 10.000 Euro liegst (sofern du bei Antragstellung noch unter 30 bist) bzw. unter 30.000 Euro (bei Antragstellung schon 30 oder älter). Das ist wohl bewusst niedriger als der eigentliche Freibetrag, damit du im „Nahbereich“ zur eigentlichen Grenze einmal genauer zusammenrechnen musst und nicht versehentlich „daneben schätzt“. Es steht auf Formblatt 1 ja auch nicht, dass der Betrag dem Freibetrag entspricht. Bei Folgeanträgen mittels Formblatt 9 ist dann wirklich die Freibetragsgrenze diejenige, die man unterschreiten muss, um keine weiteren Angaben machen zu müssen.

e) Bekomme ich BAföG, wenn ich zu viel Vermögen habe?

Das hängt aber von der Höhe deines Besitzes ab. Da der BAföG-Höchstsatz unter 1.000 €/Monat liegt (nur wer Kinder hat oder im Auslandsstudium ist, kann evtl. auch etwas mehr bekommen), ist aber sehr sicher mit nichts mehr zu rechnen, wenn das Vermögen über 10.000 € über dem Freibetrag liegt (also bei über 25.000 € bei unter 30-jährigen, 55.000 € bei Älteren). In jedem Fall am Besten ist es natürlich, wenn du noch vor der Antragstellung Vermögen sinnvoll (und legal) verbrauchen kannst, damit möglichst wenig angerechnet wird.

Die Differenz aus deinem Vermögen zur Summe der für dich geltenden Freibeträge (d.h. Vermögen - Freibeträge; siehe auch vorherige Grafik), wird durch die Anzahl der Kalendermonate des Bewilligungszeitraums geteilt und von deinem monatlichen Bedarf abgezogen.

In der Regel ist der Bewilligungszeitraum 12 Monate. Bei einem Auslandssemester oder wenn du den Antrag erst später im Semester stellst, kann er aber kürzer sein. Ist der Bewilligungszeitraum vorbei und geht das Studium weiter, stellst du den BAföG-Folgeantrag.

Beispiel

Studentin oder Student

Vermögen: 16.500 €

Aktueller Freibetrag (unter 30 Jahre alt): 15.000 €

Im BAföG-Bescheid bewilligter Zeitraum: 12 Monate

Kinder: keine

Unterkunft am Studienort: gemietetes WG-Zimmer/ Wohnheimzimmer

Status: unverheiratet

Kranken- und Pflegeversicherung: familienversichert

16.500 € Vermögen - 15.000 € Freibetrag = 1.500 € Differenz zum Freibetrag

Die Differenz aus Vermögen und Freibetrag ergibt 1.500 €.

1.500 € Differenz : 12 Monate BAföG-Bewilligung = 125 € Abzug in jedem Monat

D.h. Monatlich werden 125 € vom gesetzlich vorgegebenen BAföG-Bedarf abgezogen. Als familienversicherte(r), unverheiratete(r) Student*in ohne Kinder in einem gemieteten WG-Zimmer wohnend, bliebe anschließend noch ein Anspruch von 687 € im Monat.

Im Beispiel ist erst bei einem Vermögen von 24.744 € gar kein BAföG mehr möglich. D.h. das eigene Vermögen liegt 9.744 € (12xBAföG-Bedarf) über dem Freibetrag.

Ist das Vermögen dann nach den 12 Monaten um 1.500 € gesunken, erfolgt beim Folgeantrag auf BAföG für den anschließenden Studienzeitraum kein Abzug mehr. Das BAföG-Gesetz geht davon aus, dass die 125 € monatlich für das Studium eingesetzt werden.

Bei einem verheirateten Studenten oder einer verheirateten Studentin gibt es zusätzliche Freibeträge, ebenso für Studierende mit Kind (siehe Grafik weiter oben).

Für Studis, die bei ihren Eltern leben, gibt es keine Wohnungspauschale. Deshalb ist dann schon bei einem Vermögen von 20.424 € kein BAföG mehr möglich, d.h. 5.424 € über dem Freibetrag bei 12 Monaten BAföG-Bewilligung, sofern sie unverheiratet sowie familienversichert sind und keine eigenen Kinder haben.

Als Schüler*in sind die BAföG-Höchstbeträge oft geringer. Entsprechend niedriger fällt auch das über dem Freibetrag liegende Vermögen aus, mit dem noch BAföG möglich ist.

Neben deinem Vermögen wird noch dein Einkommen geprüft (frei bis 450 € als angestellte/r Arbeitnehmer/in) und danach, ob eine mögliche Ehepartnerin bzw. ein möglicher Ehepartner oder deine Eltern von ihrem Einkommen (NICHT Vermögen) einen Teil deines monatlichen BAföG-Anspruchs zahlen könnten. Wieviel genau, regelt das BAföG-Gesetz. Entsprechend kann dein mögliches BAföG weiter sinken. Geschwister können einen senkenden Einfluss auf die zu zahlende Höhe deiner Eltern haben.

Benutze für deine Situation gerne unserenBAföG-Rechner.

3. Bei welchen Vermögenspositionen gibt es mehr zu beachten?

a) Wird ein Auto als Vermögen beim BAföG angerechnet?

Ja, Autos und Motorräder sind keine Haushaltsgegenstände und werden als Vermögen berücksichtigt, sofern du Eigentümer des Fahrzeuges bist. Soweit jemand anderes den Kaufvertrag unterschrieben hat und auch die Zulassungsbescheinigung Teil II (früher Fahrzeugbrief) in Händen hält, ist diese Person auch Eigentümer. Das gilt selbst dann, wenn der Wagen auf dich zugelassen ist, du also Halter bist und außerdem die Versicherung auf deinen Namen läuft.

Existiert kein Kaufvertrag (mehr), wird das BAföG-Amt jene Person als Eigentümer sehen, auf die der Wagen zugelassen ist – sofern diese auch die Zulassungsbescheinigung Teil II (früher Fahrzeugbrief) in Händen hält.

Ob und wie eine Anrechnung erfolgen muss, wenn das Kfz noch nicht voll bezahlt ist oder du ein Kfz geleast oder gemietet hast, aber auch wie du den Zeitwert bestimmen kannst und wann vielleicht ein Härtefall möglich ist, erfährst du in unserem Artikel Vermögensanrechnung: BAföG und und der Zeitwert von Auto oder Motorrad.

b) Wird eine Mietkaution als Vermögen angerechnet?

Eine Mietkaution ist grundsätzlich als Vermögen anzusehen. Handelt es sich allerdings um die Kaution für eine selbst genutzte Wohnung, kann sie gemäß § 29 Abs. 3 BAföG durch Gewährung eines Härtefreibetrags von der Anrechnung freigestellt werden (vgl. VwV 29.3.2 Buchstabe j). Dasselbe gilt für notwendige Genossenschaftsanteile für eine selbst genutzte Wohnung.

c) Wird das durch eine Riester-Rente aufgebaute Vermögen beim BAföG angerechnet?

Hast du im Rahmen einer Riester-Rente Vermögen angespart, ist das zwar grundsätzlich auch anrechenbares Vermögen, seit Oktober 2010 wird es jedoch nach § 29 Abs. 3 BAföG bis zu bestimmten Höchstbeträgen im Kalenderjahr von einer Anrechnung freigestellt (vgl. dazu VwV 29.3.2 Buchstabe g).

Freigestellt wird die Summe aller Jahresbeträge (Eigenbeiträge, Zulagen sowie Erträge daraus), soweit diese die folgenden Höchstbeträge nicht überschreiten.

| Kalenderjahr | Jährlicher Höchstbetrag |

|---|---|

| 2002 und 2003 | 525 Euro |

| 2004 und 2005 | 1.050 Euro |

| 2006 und 2007 | 1.575 Euro |

| seit 2008 | 2.100 Euro |

Kündigst du deinen Riester-Vertrag vorzeitig, wird das freigewordene Vermögen ganz normal angerechnet.

d) Wie werden Kapitallebensversicherungen, Bausparverträge und Sparbücher angerechnet?

Schließlich darf man bspw. auch Kapitallebensversicherungen nicht vergessen oder sonstige Anlageformen (z.B. auch Bausparverträge), die zwar normalerweise erst in Jahren ausgezahlt werden, aber nichtsdestotrotz zum Vermögen gehören. Eine Lebensversicherung, die nicht ausschließlich auf Verrentung ausgerichtet ist, kann gemäß § 29 Abs. 3 BAföG von der Anrechnung freigestellt werden, solange der Rückkaufwert niedriger ist als die Summe der eingezahlten Beiträge (vgl. VwV 29.3.2 Buchstabe h).

Ein Sparbuchguthaben gehört auch dann zu deinem Vermögen, wenn eine andere Person das Guthaben auf deinen Namen angespart hat und du unter Umständen gar nichts davon weißt. Etwas anderes gilt nur dann, wenn und solange du nicht über das Guthaben verfügen kannst, weil sich besagte Person die Verfügung über das Sparbuch vorbehalten hat (vgl. VwV 27.1.3c).

Was heißt das konkret? Wenn deine Großeltern ein Sparbuch in deinem Namen führen und das Sparbuch immer bei sich haben (es also dir noch nie gegeben hatten), ist die Sache klar: Solange die Großeltern das Sparbuch behalten, kannst du nicht über das Geld verfügen, es zählt nicht beim BAföG.

Anders kann es schon bei den eigenen Eltern aussehen. Hier kommt es leider auf die Details an. Der Bundesgerichtshof hat mit Urteil vom 17.07.2019 entschieden (Az.: XII ZB 425/18), dass der Besitz des Sparbuches allein noch nicht ausreicht, um die Sache eindeutig zu klären. Je nach dem, wessen Geld auf das Sparbuch eingezahlt wurde, ob das Kind zu Kontoverfügungen berechtigt war und noch einige Dinge mehr können für oder eine Verfügungsgewalt sprechen – evt. auch nur bezogen auf Teilsummen des Sparbuches.

e) Wie sind eine Eigentumswohnung oder ein Familienheim anzurechnen?

Immobilien gehören natürlich auch zum Vermögen. Wohnst du allerdings in deiner eigenen Eigentumswohnung und musst diese aufgrund der Vermögensanrechnung beim BAföG veräußern oder belasten, kannst du unter bestimmten Voraussetzungen beantragen, dass die Wohnung von der Anrechnung freigestellt wird. Einzelheiten dazu sind VwV 29.3.2 Buchstabe b zu entnehmen. Das Gleiche gilt bei einem Haus, das du als Familienheim nutzt.

Eine Freistellung von Immobilien (auch nicht selbst bewohnten) ist außerdem dann möglich, wenn die Verwertung in dem Zeitraum, für den du BAföG beantragst, nicht realisiert werden kann (VwV 29.3.2 Buchstabe c). Denkbar ist z. B. folgende Konstellation: Die Immobilie gehört einer Eigentümergemeinschaft und die anderen Eigentümer können dich nicht auszahlen. Allerdings dürfte es schwierig sein, genau dies zu belegen.

f) Was ist mit Treuhandvermögen?

Vermögen, das dir jemand anders übertragen hat, damit du es als Treuhänder für ihn verwaltest, läuft auf deinen Namen und ist deshalb auch Vermögen im Sinne des BAföG. Allerdings sind die sich aus der Treuhandabrede ergebenden Rückforderungs- und Herausgabeansprüche des Treugebers als Schuld zu berücksichtigen, also vom Vermögen abzuziehen (vgl. VwV 27.1.3b). Voraussetzung ist, dass die Treuhandabrede wirksam zustande gekommen ist. Die Kriterien, nach denen dies beurteilt wird, kannst du VwV 28.3.2b entnehmen.

4. Achtung Falle: Vermögen, von dem du nichts weißt

In Sachen Vermögen besonders tückisch: Du musst u.U. auch Auskunft über etwas erteilen, von dem du gar keine Kenntnis hast. Eltern, Großeltern und sonstige Verwandte haben nicht selten die Angewohnheit, auf den Namen ihrer Liebsten Sparbücher anzulegen, die dann nach Jahren unter strengster Verschlusshaltung irgendwann prall gefüllt auf Geburtstagstischen oder unter Weihnachtsbäumen präsentiert werden. Auch das ist dein Vermögen!

Etwas anderes gilt nach VwV 27.1.3c nur dann, wenn sich deine Oma (oder wer sonst für dich Geld angespart hat) die Verfügung über das Sparbuch vorbehalten hat. Denn dann bist du selbst in Bezug auf das angesparte Guthaben nicht verfügungsberechtigt, obwohl es auf deinen Namen angelegt wurde. Vorsicht: Wie schon oben erwähnt, ist die Sache schwieriger, wenn es deine Eltern sind, die das Geld angelegt haben.

Wie das BAföG-Amt auf Vermögen aufmerksam werden kann, von dem nicht mal du selbst etwas weißt, liest du im Artikel zum BAföG-Datenabgleich.

5. Wie lässt sich die Vermögensanrechnung vermeiden?

Du überschreitest mit deinem Vermögen den Freibetrag von 15.000 € (unter 30 bei Antragstellung) bzw. 45.000 € (bereits 30 bei Antragstellung)? Vielleicht lässt sich noch etwas machen!

Zunächst ist zu prüfen, ob die Anrechnung des Vermögens, das den Freibetrag übersteigt, eine besondere Härte für dich darstellt und dies eine Freistellung rechtfertigt (sog. Härtefreibetrag nach § 29 Abs. 3 BAföG). Beispiele dazu oben unter Punkt 3 a,b und c. Neben den schon erwähnten sind auch Schmerzensgeld oder andere Gelder, die zur Milderung der Folgen einer körperlichen oder seelischen Behinderung bestimmt sind, freizustellen. Weitere mögliche Härtefälle sind VwV 29.3.2 zu entnehmen.

Kommt eine besondere Härte in deinem Fall nicht in Betracht und willst du trotzdem vermeiden, dass der überschüssige Vermögenswert auf deinen BAföG-Bedarf angerechnet wird, gibt es eigentlich nur eine Möglichkeit: Vermögen zu Geld machen und ausgeben, z. B. für Haushaltsgegenstände. Richte dir deine Wohnung neu ein oder kaufe dir einen neuen Computer. Du kannst aber beispielsweise auch noch eine Reise machen und bspw. Flugtickets kaufen. Alles aber nur für dich, du darfst nicht Kosten für jemanden anderen mitfinanzieren (außer Reisen für eigene, minderjährige Kinder). Alle Ausgaben sollten nach Möglichkeit frühzeitig und nicht erst im letzten Moment vor Beginn der Ausbildung getätigt werden und die gekauften Leistungen oder Produkte schon vor Antragstellung genutzt werden.

Was du nicht tun solltest: Vermögen unentgeltlich oder ohne gleichwertige Gegenleistung an Dritte, insbesondere deine Eltern oder andere Verwandte, übertragen. Da dies rechtsmissbräuchlich ist, wird einfach ignoriert, dass das Vermögen auf einen anderen Namen läuft. Es wird trotzdem deinem Vermögen zugerechnet. Theoretisch gilt das für alle Schenkungen, die du in den letzten 10 Jahren gemacht hast. In der Praxis wird zwar kaum so weit zurück geprüft – aber wenn das Amt von solchen Dingen erfährt, wärst du trotzdem dran. Du musst also Dinge für dich finanzieren!

6. Und beim nächsten BAföG-Antrag?

Die Vermögensanrechnung bedeutet im Grunde nichts anderes, als dass der Staat dir aufgibt, dein Vermögen in Höhe des angerechneten Betrages für deinen Lebensunterhalt einzusetzen. Tust du das nicht, weil es dir wichtiger ist, das Vermögen anzusparen, so solltest du auf jeden Fall wissen, dass sich die Anrechnung bei deinem nächsten BAföG-Antrag wiederholen wird.

Jedes Mal musst du deine aktuellen Vermögensverhältnisse angeben und jedes Mal wird angerechnet. Du bist also nach der ersten Antragstellung nicht vermögenstechnisch „aus dem Schneider“, wenn du das Vermögen nicht ausgibst.

Dieser Artikel wurde ursprünglich von Nicola Pridik geschrieben. Der Originalartikel wurde im Laufe der Zeit vor allem von Oliver Iost immer wieder aktualisiert und ergänzt.