BAföG-FAQGrundlagen der Einkommensanrechnung beim BAföG

Wenn du mithilfe des Artikels zur Bedarfsermittlung / BAföG-Höchstsatz deinen maximalen monatlichen BAföG-Förderbetrag (= Bedarf) ermittelt hast, musst du dich im nächsten Schritt der Einkommensanrechnung widmen. Erst wenn bekannt ist, in welchem Umfang Einkommen auf den Bedarf angerechnet wird, steht auch fest, wie viel BAföG du monatlich tatsächlich erhalten wirst. Der Grund für die Einkommensanrechnung ist, dass die Unterhaltspflicht von Ehegatte:in/Lebenspartner:in (soweit vorhanden) und Eltern der staatlichen Förderung vorgeht. Das Gleiche gilt natürlich erst recht für dich selbst, wenn du auch während der zu fördernden Ausbildung bzw. des Studiums eigenes Einkommen hast. Auskünfte zu deinem eigenen Einkommen musst du in Formblatt 1 (Seite 3) erteilen. Dein:e Ehegatte:in/Lebenspartner:in und deine Eltern müssen jeweils das Formblatt 3 ausfüllen. Auch wenn deine Eltern gemeinsam steuerlich veranlagt werden oder du selbst mit Ehegatte:in oder Lebenspartner:in, wird das Einkommen für alle Beteiligten getrennt ermittelt. Neben den Grundlagen der Einkommensanrechnung, über die du nachfolgend etwas erfährst, hat Studis Online in Sachen Einkommen natürlich noch mehr zu bieten. Auf jeden Fall solltest du einen Blick in die Ausführungen zum eigenen Einkommen und zum Einkommen der Eltern und des/der Ehegatten/Lebenspartnerin werfen. Dort erfährst du auch anhand von Rechenbeispielen, wie die Einkommensanrechnung ganz konkret funktioniert. Bei speziellen Fragen und Problemen, die im Zusammenhang mit der Anrechnung des Einkommens deiner Eltern bzw. deines Ehegatten/Lebenspartnerin auftauchen können, wird an den entsprechenden Stellen auf einschlägige weitere Artikel auf unserer Website verwiesen. Wer vornehmlich an Zahlen und Beträgen in eigener Sache interessiert ist, sollte direkt unseren BAföG-Rechner nutzen.1. Grundsätzliches

2. Was ist Einkommen im Sinne des BAföG?

Das Gesetz knüpft beim Einkommensbegriff an die positiven Einkünfte im Sinne des Einkommensteuergesetzes an. Diese Einkünfte sind also grundsätzlich auch im Rahmen der Ausbildungsförderung relevant. Darüber hinaus gibt es besondere Regelungen im BAföG. Bestimmte Einkünfte werden ausdrücklich dem Einkommensbegriff des Gesetzes zugeordnet, andere ausdrücklich davon ausgenommen. Für wieder andere werden Sonderregelungen getroffen, die den Umfang der Anrechnung betreffen.

Sicherheitshalber sei darauf hingewiesen, dass die nachfolgenden Ausführungen lediglich dazu dienen sollen, dir die Einkommensermittlung in ihren groben Zügen vorzustellen. Es besteht kein Anspruch auf 100% Vollständigkeit!

a. Was sind die zu versteuernden Einkünfte?

Positive Einkünfte im Sinne des Einkommensteuergesetzes sind immer auch Einkommen im Sinne des BAföG. Insbesondere gehören dazu

Einkünfte aus selbstständiger Arbeit (abzgl. Betriebsausgaben, also nur der Gewinn)

Einkünfte aus abhängiger Beschäftigung einschließlich geringfügiger Jobs (abzgl. Werbungskosten)

Einkünfte aus Gewerbebetrieb (abzgl. Betriebsausgaben, also nur der Gewinn)

Einkünfte aus Vermietung und Verpachtung (abzgl. Werbungskosten) sowie

Einkünfte aus Kapitalvermögen, also nicht das Vermögen selbst, sondern nur die Zinsen o.ä. (abzgl. Sparerpauschbetrag)

Übungsleiter- und Ehrenamtspauschale

Wer Einkünfte als Übungsleiter:in, Erzieher:in, Betreuer:in oder Ausbilder:in erzielt, mit künstlerischen Tätigkeiten Geld verdient oder damit, dass sie/er behinderte, kranke oder alte Menschen pflegt, profitiert ggf. von der sog. Übungsleiterpauschale. Sie besagt, dass 3.000 Euro im Jahr (Höhe so seit 2021, davor ab 2013 2.400 Euro) mit den genannten Tätigkeiten verdient werden können, ohne dass Einkommensteuer anfällt oder Beiträge in die Sozialversicherung eingezahlt werden müssen. Folge ist, dass die Einnahmen, die unter die Übungsleiterpauschale fallen, auch beim BAföG nicht als Einkommen angerechnet werden.

Unter folgenden Voraussetzungen fallen Einnahmen unter die Übungsleiterpauschale:

Sie werden mit einer der o.g. Tätigkeiten erzielt.

Die Tätigkeit wird nebenberuflich ausgeübt. (Das ist der Fall, wenn der zeitliche Aufwand nicht mehr als ein Drittel eines vergleichbaren Hauptberufes beträgt.)

Die Tätigkeit wird im Dienst oder Auftrag einer öffentlichen oder öffentlich-rechtlichen Institution, eines gemeinnützigen Vereins, einer Kirche oder einer vergleichbaren Einrichtung zur Förderung gemeinnütziger, mildtätiger oder kirchlicher Zwecke ausgeübt.

Für Ehrenamtliche, die sich in irgendeiner Form in gemeinnützigen Vereinen, kirchlichen oder öffentlichen Einrichtungen engagieren, gibt es seit 2007 eine vergleichbare Ehrenamtspauschale in Höhe von inzwischen 840 Euro im Jahr (Höhe so seit 2021, davor ab 2013 720 Euro). Weitere steuerfreie Einnahmen findest du in § 3 EStG.

Zurück zu den zu versteuernden Einkünften:

Die Werbungskostenpauschale für Einkünfte aus abhängiger Beschäftigung beträgt 1.230 Euro (diese Höhe seit 2023). Dieser Betrag wird also auf jeden Fall berücksichtigt. Der Nachweis höherer Kosten ist möglich. Übrigens können auch die Aufwendungen für eine Ausbildung nach einem berufsqualifizierenden Abschluss als Werbungskosten abgezogen werden (VwV 21.1.17a). Mehr dazu im Artikel Ausbildungskosten absetzen.

Von der Summe der positiven Einkünfte wird eine sog. Sozialpauschale abgezogen. Damit wird berücksichtigt, dass ein erheblicher Teil des Einkommens üblicherweise für die Sozialversicherung aufgewendet werden muss, sei es gesetzlich verpflichtend oder freiwillig. Die Höhe der Pauschale bemisst sich nach bestimmten Prozentsätzen, die das Gesetz vorgibt (§ 21 Abs. 2 BAföG).

| Status im Sinne des BAföG | Sozialpauschale |

|---|---|

| rentenversicherungspflichtige Arbeitnehmer und Auszubildende Schüler und Studierende | 21,6 % |

| Selbstständige | 38 % |

| Beamte und (i.d.R.) Rentner | 15,9 % |

Die Sozialpauschale beträgt für dich als Schüler:in oder Studierende:r stets 21,6 %. Denn damit bist du Auszubildende:r und der Status geht vor. Auch dann, wenn du Einkommen ausschließlich aus selbstständiger Arbeit erzielst!

Außerdem abzugsfähig sind geleistete Beiträge zur Riester-Rente. Der maximale Anrechnungsbetrag liegt für Kalenderjahre ab 2018 bei 1.925 Euro (davor: 1.946 Euro) pro Jahr. Davon müssen – das betrifft in jedem Fall deine Eltern – noch etwaige Zuschläge für Kinder abgezogen werden. Bei dir selbst ist das Kalenderjahr vor Beginn des Bewilligungszeitraums maßgeblich, bei deinen Eltern und deinem Ehegatten/Lebenspartner:in das vorletzte Kalenderjahr vor Beginn des Bewilligungszeitraums. (Vgl. dazu VwV 21.1.33.)

b. Was ist noch Einkommen im Sinne des BAföG?

In § 21 Abs. 3 BAföG werden Einkünfte aufgezählt, die beim BAföG ebenfalls als Einkommen berücksichtigt werden:

Waisenrenten und Waisengelder, sofern du sie selbst beziehst und sie bestimmte Freibeträge überschreiten. Diese liegen für Schüler:innen an Berufsfachschulen und an Fachschulen, deren Besuch eine abgeschlossene Berufsausbildung nicht voraussetzt, seit Wintersemester 2022/23 bei 255 Euro, für alle anderen Auszubildenden (insbesondere also Studierende) bei 180 Euro.

Ausbildungsbeihilfen und gleichartige Leistungen = Steuerfreie [!] Unterstützungsleistungen zur Finanzierung des Lebensunterhalts während der Ausbildung oder zur Deckung von Aufwendungen für die Ausbildung selbst [außer BAföG]. Auch Beihilfen, die nur darlehensweise gewährt werden, sind zu berücksichtigen.

Eine Besonderheit gilt für Stipendien, die begabungs- und leistungsabhängig gewährt werden und nicht an einen bestimmten Zweck gebunden, also einfach für den Lebensunterhalt bestimmt sind. Sie werden nur dann als Einkommen berücksichtigt, wenn und insofern sie im Monatsdurchschnitt einen Betrag von 300 Euro übersteigen.

Ausbildungsbeihilfen, die dagegen allein aus sozialen Gründen gewährt werden, werden in vollem Umfang als Einkommen berücksichtigt, weil sie den gleichen Zweck erfüllen wie das BAföG selbst. Details zu den Ausbildungsbeihilfen sind in VwV 21.3.6 zu finden.

Der Studienkredit einer Bank gehört nicht hierher. Er ist kein Einkommen im Sinne des BAföG und führt deshalb auch nicht zu einer Kürzung deiner BAföG-Förderung.

Wer dagegen ein Stipendium der großen Begabtenförderungswerke erhält, ist von vornherein vom BAföG-Bezug ausgeschlossen, sodass sich die Frage der Einkommensanrechnung nicht stellt. Mehr dazu unter Punkt c.

Sonstige Einnahmen, die zur Deckung des Lebensbedarfs bestimmt und ausdrücklich in der sog. Einkommensverordnung aufgelistet sind. Dies sind vor allem eine Vielzahl von Leistungen der sozialen Sicherung, z. B. Arbeitslosengeld I, Krankengeld und Mutterschaftsgeld (sofern es das anrechnungsfreie Elterngeld übersteigt), aber auch z. B. Abfindungen des Arbeitgebers nach § 3 Nr. 9 EStG und die Unterhaltszahlungen deines geschiedenen oder dauernd von dir getrennt lebenden Ehegatten oder Lebenspartner:in. Letztere werden in voller Höhe angerechnet.

Was im Einzelnen in der Einkommensverordnung steht, ist auf Seite 2 des Anhangs zu Formblatt 3 abgedruckt oder in der BAföG-EinkommensVerordnung gelistet.

c. Was ist kein Einkommen im Sinne des BAföG?

Hier sind zunächst die Einkünfte zu nennen, die in § 21 Abs. 4 BAföG aufgezählt sind. Es handelt sich vor allem um bestimmte Rentenzahlungen, deren Zweck einer Berücksichtigung bei der Einkommensanrechnung entgegensteht, aber auch Stipendien, die zu einem bestimmten Zweck gewährt werden (z. B. Büchergeld), können darunter fallen. Wenn du also z. B. ein begabungs- und leistungsabhängiges Landesstipendium in Höhe von 380 Euro erhälst, von denen 80 Euro speziell für den Erwerb von Büchern bestimmt sind, musst du überhaupt keine Anrechnung des Stipendiums befürchten, weil 300 Euro ohnehin freigestellt sind (s. o.) und 80 Euro einem bestimmten Zweck dienen, der einer Anrechnung auf das BAföG entgegensteht. Zur besonderen Zweckbestimmung siehe auch VwV 21.4.10.

Ansonsten bleiben insbesondere folgende Einkünfte unberücksichtigt (eine umfassendere Liste ist in den VwVs 21.4.8 und 21.4.9 zu finden):

Unterhaltszahlungen deiner Eltern und deines Ehegatten/Lebenspartner:in (sofern sie/er nicht dauernd von dir getrennt lebt)

Leistungen nach dem BAföG

Arbeitslosengeld II

Sozialhilfe

Wohngeld

Elterngeld (sofern es bestimmte Freibeträge nicht übersteigt)

Kindergeld

Mutterschaftsgeld (sofern es das anrechnungsfreie Elterngeld nicht übersteigt)

Bildungskredit

Studienkredit einer Bank

Einnahmen, die als steuerfreie Einnahmen unter die sog. Übungsleiter- oder Ehrenamtspauschale fallen (siehe oben unter 2a)

3. Wie hoch sind die Freibeträge?

Einkommen wird normalerweise nur dann angerechnet, wenn es bestimmte Freibeträge übersteigt. Bei zu versteuernden Einkünften sind also vor der Einkommensanrechnung nicht nur Werbungskosten (bzw. bei Einkommen aus selbstständiger Arbeit oder aus Gewerbebetrieb die Betriebsausgaben) und die Sozialpauschale von den positiven Einkünften abzuziehen, sondern außerdem der jeweilige Freibetrag.

Bei anderen Einkommensarten wird nur der Freibetrag in Abzug gebracht (z. B. bei der Waisenrente), bei wieder anderen sind Freibeträge nicht vorgesehen (z. B. bei der Vergütung aus einem Pflichtpraktikum oder bei den Unterhaltszahlungen deines geschiedenen oder dauernd von dir getrennt lebenden Ehegatten oder Lebenspartners). Die Höhe der Freibeträge richtet sich zum einen danach, wer Einkommensbezieher:in ist (du selbst, dein:e Ehegatte/Lebenspartner:in oder deine Eltern), zum anderen spielt eine Rolle, ob zusätzlich Freibeträge für z. B. Kinder oder Ehegatte/Lebenspartner:in des Einkommensbeziehers berücksichtigt werden können.

Näheres zu den Freibeträgen – insbesondere ihre konkrete Höhe – erfährst du in den Artikeln zum eigenen Einkommen der BAföG-Empfängerin / des BAföG-Empfängers und zum Einkommen der Eltern und des Ehegatten/Lebenspartners.

4. In welcher Reihenfolge wird Einkommen angerechnet?

Hastdu eigenes Einkommen, wird sich schnell die Frage stellen, wer eigentlich vorrangig für die Finanzierung der Ausbildung zuständig ist. Müssen deine Eltern vor dir selbst in die Tasche greifen oder profitieren sie davon, wenn du eigenes Einkommen hast oder dein:e Ehegatte bzw. Lebenspartner:in gut verdient? Letzteres ist der Fall. Die Einkommensanrechnung findet nämlich nach § 11 Abs. 2 BAföG in folgender Reihenfolge statt:

Einkommen des/der Auszubildende/n

Einkommen Ehegatte/Lebenspartner:in

Einkommen der Eltern

Praktisch heißt das, dass deine Eltern mit geringem Einkommen nicht zwangsläufig zu einem höheren BAföG-Anspruch verhelfen. Wenn du selbst während Ausbildung/Studium ein hohes Einkommen hast oder dein Ehegatte/Lebenspartner:in gut verdient, wirst du nur auf eine geringe oder gar keine staatliche Förderung hoffen können.

Ist der Aufenthaltsort eines Elternteils oder deines Ehegatten/Lebenspartners unbekannt oder ist sie/er rechtlich oder tatsächlich daran gehindert, dir Unterhalt zu leisten, kannst du möglicherweise unabhängig von dessen Einkommen gefördert werden, vgl. § 11 Abs. 2a BAföG und VwV 11.2a.4. Beispiele für Hinderungsgründe findest du in VwV 11.2a.3.

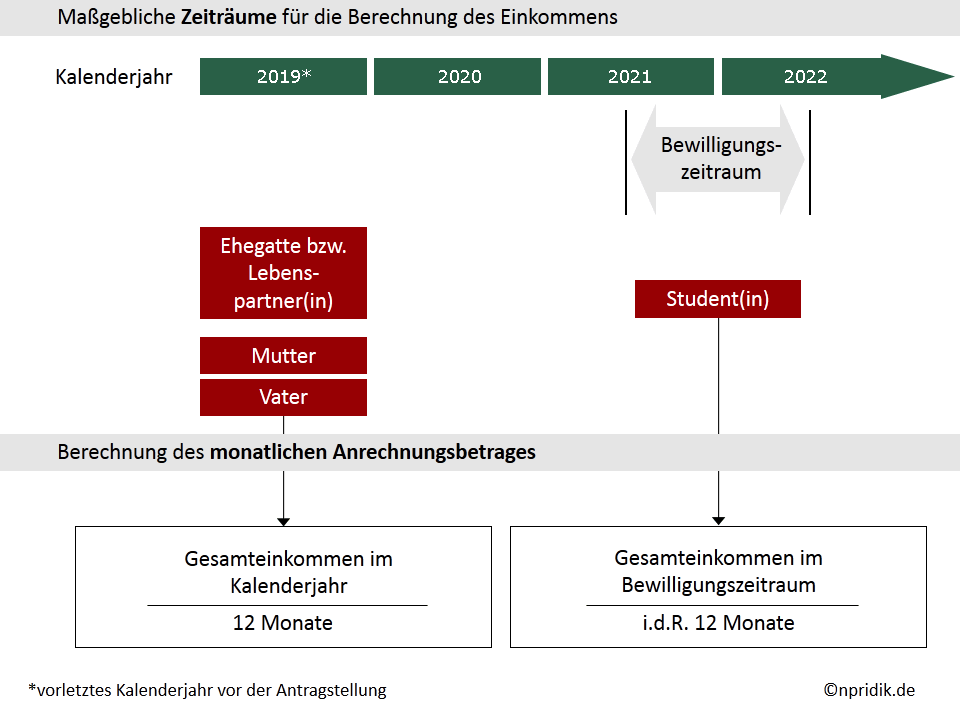

5. Welcher Zeitraum ist maßgeblich?

Wie du aus der nachfolgenden Grafik ersehen kannst, sind bei der Einkommensermittlung unterschiedliche Zeiträume relevant. Du selbst gibst in Formblatt 1 eine Prognose für den Bewilligungszeitraum ab, in der Regel also für die 12 Monate ab Antragstellung. Dein:e Ehegatte/Lebenspartner:in und deine Eltern müssen dagegen in Formblatt 3 Auskunft darüber geben, wie hoch ihr Einkommen im vorletzten Kalenderjahr vor der Antragstellung war. (Kalenderjahr ist dabei ein Zeitraum von Januar bis Dezember.)

Man erlaubt sich, auf diesen zurückliegenden Zeitraum zurückzugreifen, weil es verwaltungstechnisch sehr viel einfacher ist, das tatsächliche Einkommen für einen vergangenen Zeitraum festzustellen als aktuelle Einkünfte zu ermitteln. Auch geht man davon aus, dass sich – vor allem – am Einkommen deiner Eltern in der Zwischenzeit nicht viel verändert hat und verändern wird. Sollte dies doch der Fall sein, und zwar in dem Sinne, dass einer von beiden (oder beide) zwischenzeitlich finanziell sehr viel schlechter gestellt ist, dann solltest du unter dem Stichwort „Aktualisierungsantrag“ weiterlesen. Mit diesem Antrag kannst du erreichen, dass bei dem betroffenen Elternteil ausnahmsweise das Einkommen im Bewilligungszeitraum (und nicht das vom vorletzten Kalenderjahr) zugrunde gelegt wird.

Der Umstand, dass das Einkommen eines größeren Zeitraums, nämlich eines Jahres, maßgeblich ist, wirkt sich bei der monatlichen Anrechnung des Einkommens insofern aus, als der Anrechnungsbetrag immer ein Durchschnittsbetrag ist. Wird das vorletzte Kalenderjahr zugrunde gelegt, so liegt dies noch auf der Hand. Es gilt aber auch für dein eigenes Einkommen im Bewilligungszeitraum. Ob von diesem Einkommen etwas angerechnet wird, hängt davon ob, ob du im gesamten Bewilligungszeitraum durchschnittlich unter einer bestimmten Einkommensgrenze bleibst oder nicht. Hast du in einzelnen Monaten also mal ein sehr hohes Einkommen, brauchst du nicht zu befürchten, dass dir dann gleich das BAföG komplett gestrichen wird. Solange sich die Einkommensverhältnisse in anderen Monaten wieder sehr viel sparsamer gestalten, kann nichts passieren.

Ergänzend noch eine Empfehlung zur Angabe deines eigenen Einkommens. Da du eine Prognose für die kommenden 12 Monate abgebt, ist es nicht ganz unwahrscheinlich, dass sich im Nachhinein Unterschiede zwischen Prognose und tatsächlichem Einkommen herausstellen. Wenn du in deiner Prognose zu optimistisch warst (also ursprünglich mehr Einkommen erwartet hast), kannst du dich vielleicht freuen, weil eine BAföG-Nachzahlung ins Haus stehen könnte. Jedenfalls dann, wenn es zu Abzügen gekommen war.

Unangenehm kann dagegen der umgekehrte (und wahrscheinlichere) Fall werden: Du stapelst tief mit deinem Einkommen und hast im Endeffekt doch mehr erzielt. Dies bedeutet, dass du das zu viel gezahlte BAföG zurückzahlen musst, und zwar rückwirkend. Umso wichtiger also, dass du erstens von vornherein lieber mehr als weniger Einkommen prognostizierst und zweitens dem BAföG-Amt sofort mitteilst, wenn sich während des Bewilligungszeitraums Veränderungen beim Einkommen ergeben. Dann wird der Bescheid geändert und der BAföG-Betrag an die neuen Verhältnisse angepasst.

Um Missverständnissen vorzubeugen: Einkommensveränderungen bei deinen Eltern und deinem Ehegatten/deiner Partnerin während des Bewilligungszeitraums müssen nicht gemeldet werden, da der zugrunde liegende Zeitraum für sie ja ein ganz anderer ist.

Hinweis: Dieser Artikel war ursprünglich von Nicola Pridik erstellt worden. Änderungen werden jedoch schon seit vielen Jahren von Oliver Iost eingearbeitet.

Noch Fragen?

Schaut in unser BAföG-Forum, vielleicht wurde deine Fragen schon von anderen gestellt und beantwortet. Bei Bedarf kannst du auch eigene Beiträge verfassen und dein Problem schildern.