Wie hoch darf das eigene Einkommen sein?Nebenjob und BAföG 2025/2026

")

1. Oft gestellte Fragen

Ja, du darfst Geld verdienen, obwohl du BAföG beziehst. Allerdings gibt es Obergrenzen, die du nicht überschreiten solltest, sonst werden deine Ansprüche gekürzt.

Wenn du in einem normalen Bewilligungszeitraum von 12 Monaten keinerlei Abzüge haben willst, darfst du in diesen Monaten höchstens 6.680 € verdienen, d.h. im Schnitt monatlich 556 € (Angabe gilt nicht bei Pflichtpraktikum!). Dies gilt seit Wintersemester 2024/2025. Ab Januar 2026 sollte die Grenze steigen (passend zur dann höheren Minijobgrenze), das zuständige Bundesministerium muss das noch formal nachvollziehen.

Wenn du ein freiwilliges Praktikum mit den richtigen Rahmenbedingungen absolvierst, wird dieses Gehalt wie normales Einkommen bis 6.680 € pro 12-monatigem Bewilligungszeitraum nicht angerechnet. Bei einem Pflichtpraktikum / Ausbildungsgehalt duales Studium wird dein Gehalt jedoch größtenteils angerechnet.

Eventuell ja, wenn dein eigenes Einkommen über der Freigrenze gelegen hat. Sende deinem BAföG-Amt entsprechende Nachweise (z.B. Lohnabrechnungen oder Kündigung) zu. Beim eigenem Einkommen muss jede Änderung zeitnah gemeldet werden.

2. Grundsätzliches zu Einkommen und BAföG

Die Grundlagen zum Thema „Einkommensanrechnung“ findest du in einem gesonderten Artikel. Nachfolgend werden wir in Bezug auf dein eigenes Einkommen gleich etwas konkreter.

Zunächst kurz zur Erinnerung: Relevanter Zeitraum für die Berücksichtigung deines eigenen Einkommens ist der jeweilige Bewilligungszeitraum (BWZ). Er beginnt mit dem Monat der Antragstellung (bzw. dem Beginn des Studiums, wenn der Antrag schon vorher gestellt wurde) und endet in der Regel nach Ablauf von zwölf Monaten mit dem Ende eines Semesters. Beendest du dein Studium (egal ob erfolgreich oder nicht), endet der BWZ entsprechend früher.

Gern gefragt, aber zum Glück leicht zu beantworten: Dein Einkommen in den Monaten vor Beginn des Studiums spielt grundsätzlich keine Rolle in Bezug auf die Einkommensanrechnung für das künftige BAföG. Verdienst du vor dem Studium längere Zeit gut und sparst einiges, kannst es höchstens als Vermögen eine Rolle spielen. Aber erst, wenn dein gesamtes Vermögen über 15.000 Euro liegt (bist du über 30, sogar erst bei Vermögen über 45.000 Euro).

Du gibst also beim Ausfüllen des Antragsformulars hinsichtlich deines Einkommens eine Prognose ab. Das BAföG-Amt orientiert sich bei der Berechnung des Förderbetrages an dieser Prognose: je mehr Eigenverdienst (über der Freigrenze), desto weniger BAföG. Keine BaföG-Kürzung gibt es, solange du im Schnitt unter der Minijobgrenze (aktuell 556 €/Monat, ab Januar 2026 sollten es 603 €/Monat sein, wenn alles klappt) bleibst.

Auch wenn diese simple Rechnung zunächst dazu verführt, bei Unsicherheiten hinsichtlich der Einkommensentwicklung lieber pessimistisch zu sein, ist dringend von einer solchen „Taktik“ abzuraten. Es wird auf jeden Fall am Ende des Bewilligungszeitraums (BWZ) anhand der dann ja vorhandenen Einkommensunterlagen noch mal endgültig ermittelt, wie hoch dein Einkommen tatsächlich gewesen ist.

Und wenn es doch sehr viel höher war als du im Antrag angegeben hattest, steht eine BAföG-Rückzahlung ins Haus. Da die Wahrscheinlichkeit eher gering ist, dass du den überschüssigen Betrag vorsorglich auf die Seite gelegt hast, sind Schulden die Folge.

Die Verpflichtung, Änderungen bezüglich deines Einkommens während des Bewilligungszeitraums zeitnah dem BAföG-Amt zu melden, dient also auch deinem eigenen Schutz.

Im umgekehrten Fall gilt: Solltest du weniger verdienen als im Antrag angegeben, solltest du auch dies dem Amt mitteilen durch entsprechende Nachweise (z.B. Lohnabrechnungen oder Kündigung) – besonders dann, wenn du vorher über der Freigrenze warst und somit dein BAföG gekürzt wurde. Somit erhältst du mehr BAföG.

Minijob / Studentenjob melden oder auch abmelden

Mit dem BAföG-Antrag musste auch eine Prognose des Einkommens abgegeben werden. Hattest du dafür auch schon Einkommensnachweise, um so besser. Bleibt es dabei, musst du in der Regel nichts mehr tun (oder das Amt wird bei Bedarf nachfragen).

Wenn du jedoch während des laufenden Bewilligungszeitraums einen neuen Minijob oder Werkstudentenjob aufnimmst, musst du das dem Amt nachmelden. Das reicht formlos. Wenn schon vorhanden, auch gleich eine Lohnbescheinigung mitsenden, sonst diese noch nachreichen.

Aber auch, wenn du einen Job früher beendest oder sich dein Einkommen verändert, musst du das dem Amt zeitnah melden.

Hier entsprechende Vorlagen, bitte jeweils anpassen:

Betreff: Meldung eines neu aufgenommenen Minijobs / Werkstudentenjobs

Sehr geehrte Damen und Herren,

hiermit möchte ich Sie darüber informieren, dass ich ab [Datum] einen Minijob / Werkstudentenjob bei [Name des Arbeitgebers] aufgenommen habe. Mein monatliches Bruttoeinkommen aus dieser Tätigkeit beträgt [Betrag] Euro. Eine Lohnabrechnung habe ich beigefügt / reiche ich noch nach.

Ich bitte Sie, dies bei der Berechnung meines BAföG-Anspruchs zu berücksichtigen.

Mit freundlichen Grüßen,

[Dein Name]

Betreff: Minijob / Werkstudentenjob beendet / verringert / erhöht

Sehr geehrte Damen und Herren,

hiermit möchte ich Sie darüber informieren, dass ich ab [Datum] keinem Minijob / Werkstudentenjob mehr nachgehe / sich mein Einkommen verändert. Mein monatliches Bruttoeinkommen ab diesem Zeitpunkt beträgt [Betrag] Euro.

[Wenn Änderung der Lohnhöhe:]Eine neue Lohnabrechnung habe ich beigefügt / reiche ich noch nach.

Ich bitte Sie, dies bei der Berechnung meines BAföG-Anspruchs zu berücksichtigen.

Mit freundlichen Grüßen,

[Dein Name]

3. Einkommensermittlung und Freigrenzen für den BAföG-Empfänger

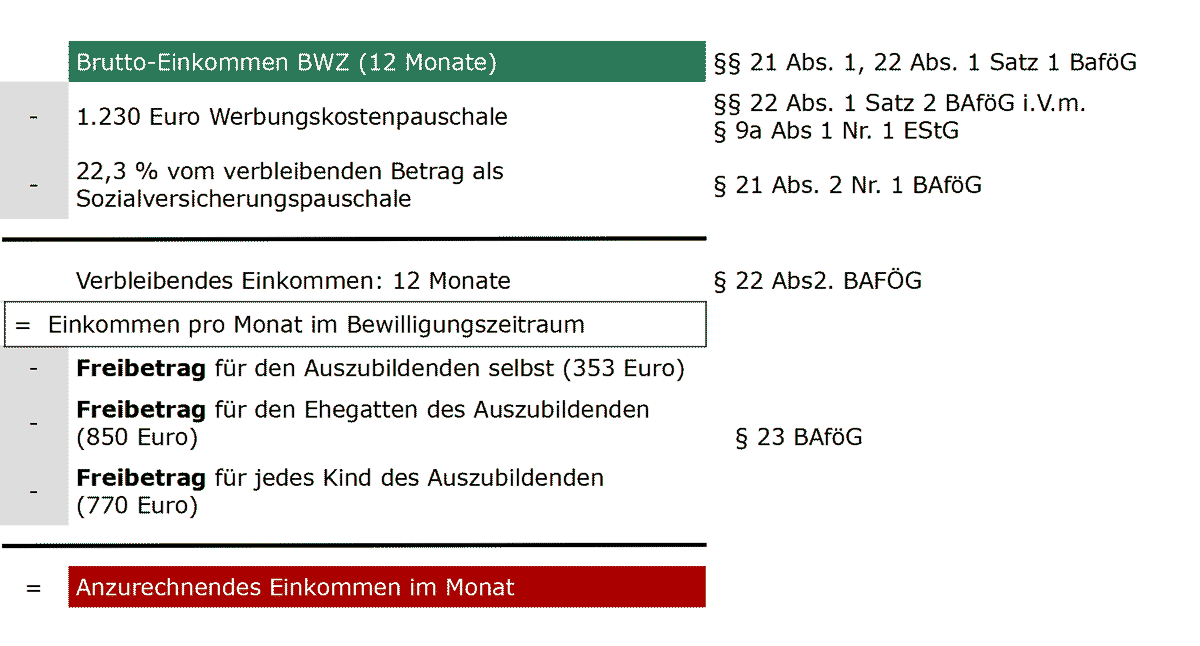

Dein monatliches Einkommen im Bewilligungszeitraum ist nicht das tatsächlich in dem einzelnen Kalendermonat erzielte Einkommen, sondern ein Durchschnittsbetrag. Es wird das gesamte Einkommen im Bewilligungszeitraum (in der Regel 12 Monate ab dem Monat der Antragstellung) ermittelt und durch die Anzahl der Monate des Bewilligungszeitraums geteilt (in der Regel also durch 12 Monate).

Aus der nachfolgenden Tabelle ergibt sich, wie viel Bruttoeinkommen aus abhängiger Beschäftigung du als unverheirateteR AuszubildendeR ohne Kinder im Bewilligungszeitraum haben kannst, ohne dass es sich auf deinen Förderbetrag auswirkt (= sog. Freigrenze, also das gerade noch anrechnungsfreie Einkommen).

| Die genannten Freigrenzen gelten es für alle BAföG-EmpfängerInnen ausschließlich für Einkommen aus abhängiger Beschäftigung mit der Ausnahme Pflichtpraktika. Sie enthalten schon die Werbungskosten- und Sozialpauschale und dürfen nicht für Berechnungen im Detail verwendet werden. Für eine genaue Berechnung bei Überschreitung der Freigrenze muss mit den einzelnen Komponenten gerechnet werden (Werbungskosten, Sozialpauschale, eigentlicher Freibetrag aus dem BAföG-Gesetz). Für eigene Kinder sowie Ehepartner gibt es weitere Freibeträge. Bei Selbständigkeit wird zur Vereinfachung seit Wintersemester 2024/2025 mit den Einkünften gerechnet, von denen pauschal Betriebsausgaben in Höhe wie die Werbkostenkostenpauschale abgezogen werden können. Für die wenigen Fälle, wo die Betriebsausgaben höher sind, kann aber wie bisher mit dem Gewinn gerechnet werden. | |

| Anrechnungsfreies Bruttoeinkommen im üblichen BWZ (12 Monate) | Anrechnungsfreies monatliches Bruttoeinkommen (Durchschnitt) im BWZ |

|---|---|

6.270 € bei BWZ-Beginn seit 01/23 bis inkl. SoSe 2024 unverändert | 522,50 € für Monate seit 01/23 bis inkl. SoSe 2024 unverändert |

6.680 € seit WiSe 24/25 | 556 € seit WiSe 24/25 |

7.240€ ab Januar 2026* | 603 € ab Januar 2026* |

* Zu Januar 2026 sollte die dann erfolgte Erhöhung der Minijob-Grenze auch im BAföG ohne Gesetzesänderung nachvollzogen werden und zu einer Erhöhung der Freibeträge führen. Da es das erste Mal ist, dass diese Regelung greift und das zuständige Ministerium dazu diese Änderung rechtzeitig veröffentlichen muss, muss aber noch abgewartet werden, ob das wirklich alles direkt zum Stichtag klappt. Es ist zu hoffen, aber noch nicht garantiert. Vielleicht gibt es auch einen Versatz um einige Monate.

Seit Wintersemester 2024/2025 gilt das 29. BAföG-Änderungsgesetz. Damit wurde die Freigrenze gleich auf 556 € / Monat angehoben werden (passend zur Minijobgrenze ab Januar 2025), bei 12 Monaten BWZ dürfen es 6.680 € sein.

Noch mal: Die Beträge in der Tabelle geben das Bruttoeinkommen an, welches du aus abhängiger Beschäftigung haben darfst. Die Freibeträge, die dir nach dem BAföG zustehen, sehen anders aus. Diese liegen bei einem Single ohne Kinder deutlich unter den genannten Beträgen. Dass du trotzdem mehr als diesen Betrag verdienen darfst, liegt daran, dass nicht nur der Freibetrag von deinem Einkommen abgezogen wird. Vorher werden nämlich noch die Werbungskosten und die Sozialpauschale angerechnet. (Vgl. dazu das Rechenbeispiel weiter unten! Dort wird auch die Werbungskostenpauschale berücksichtigt, die sich auch beim BAföG in bestimmten Fällen auswirkt und faktisch die oben genannten Beträge leicht anhebt. Bitte hier nachlesen!)

Wie das anrechenbare Einkommen ermittelt wird, weiß unser BAföG-Rechner natürlich am besten. Von daher sei empfohlen, ihn in dieser Frage zu konsultieren. Probleme hat er allerdings dann, wenn du außergewöhnlich hohe Werbungskosten in Abzug bringen willst oder sich die Einnahmen kompliziert aus verschiedenen Quellen speisen.

Hier musst du wohl oder übel selbst ran an die Berechnung. Nachfolgend haben wir zu diesem Zweck – und natürlich für alle anderen, die es genauer wissen wollen – die Rechenschritte zur Ermittlung des anrechenbaren Einkommens zusammengestellt.

Aus Gründen der Übersichtlichkeit ist nicht jedes Detail berücksichtigt. Unter Umständen können im Einzelfall noch weitere Beträge abgezogen werden.

Bevor wir mit der Rechnung beginnen, aber noch kurz ein paar Worte zu den Freibeträgen, die das Gesetz vorsieht.

a. Welche Freibeträge gibt es beim BAföG auf das Einkommen und wie hoch sind sie?

| 2024 meint den Freibetrag, der bei neuem Bewilligungszeitraum seit August 2024, ansonsten seit Oktober 2024 gilt. 2026 sollte die Änderung des Einkommens-Grundfreibetrag (alles andere bleibt gleich) – wenn es wirklich klappt – direkt ab Januar 2026 greifen. * nur wenn zutreffend! | |||

| Für wen oder was? | Betrag (Monat) | ||

|---|---|---|---|

| Freibetrag für StudentIn/SchülerIn | 2024 | 2026 | |

| Einkommens-Grundfreibetrag | 353 € | 389 € | |

| Pro Kind des/der Auszubildenden* | 770 €* | ||

| EhegattIn/LebenspartnerIn* | 850 €* | ||

| Schulgeld/Studiengebühren* | 390 €* | ||

Zahlst du Schulgeld bzw. Studiengebühren, so können diese auf Antrag seit Wintersemester 2024/2025 mit einem bis zu 390 Euro hohen monatlichen Härtefreibetrag berücksichtigt werden (sind die Gebühren geringer, dann höchstens die Gebühren). Dazu muss ein formloser Antrag gestellt und die Gebührenhöhe nachgewiesen werden.

Der „normale“ Semesterbeitrag und die Verwaltungsgebühren an staatlichen Hochschulen sind jedoch etwas anderes. Der Härtefreibetrag kann bei ihnen nicht geltend gemacht werden. Bei besonderen Studiengebühren an staatlichen Hochschulen, wobei diese nur sehr selten für Studiengänge erhoben werden, bei denen BAföG überhaupt möglich sein kann, ist der Studiengebühren-Freibetrag jedoch auch möglich und müsste gewährt werden.

Hast du bereits eigene Kinder, so erhöht sich dein Freibetrag für jedes Kind, das bei dir lebt, um 770 Euro im Monat seit Wintersemester 2024/2025. Etwaige Unterhaltsleistungen des Vaters / der Mutter der Kinder werden vom Freibetrag abgezogen.

Bist du verheiratet oder lebst du in einer eingetragenen Lebenspartnerschaft, so kommt ein weiterer Freibetrag für die/den Partner:in in Höhe von 850 Euro hinzu (wieder gültig seit Wintersemester 2024/2025). Erzielt dein(e) Ehe- oder Lebenspartner:in Einkommen, so wird dieses vom Freibetrag abgezogen.

Unabhängig vom Einkommen aus abhängiger Beschäftigung, Praktika (oder Ausbildungsgehalt bei dualem Studium) oder Selbständigkeit können noch einige andere Einkünfte zu einer Minderung des BAföG führen. Siehe die Abschnitte Waisenrente ff.

Gut zu wissen: Übungsleiterpauschale & Ehrenamtspauschale

Wer Einkünfte als ÜbungsleiterIn, ErzieherIn, BetreuerIn oder AusbilderIn erzielt, mit künstlerischen Tätigkeiten Geld verdient oder damit, dass er/sie behinderte, kranke oder alte Menschen pflegt, kann unter bestimmten Voraussetzungen bis zu 3.000 Euro im Jahr dazuverdienen, ohne dass die Einnahmen beim BAföG berücksichtigt werden. Mehr zu dieser sog. Übungsleiterpauschale (und zur Ehrenamtspauschale von 840 Euro / Jahr) siehe hier.

Wer zählt als Kind der Auszubildenden bzw. des Auszubildenden?

Für den genannten Freibetrag auf das eigene Einkommen zählen als eigene Kinder im Sinne des BAföGs nur folgende:

leibliche Kinder

Adoptivkinder

Für sie wird – wie schon oben erwähnt – jeweils 770 € Freibetrag gewährt (abzüglich etwaiger Einnahmen des Kindes!). Durch die Art der Berechnung kannst du in der Regel mehr als 770 € pro Kind dazuverdienen (immer vorausgesetzt, der Freibetrag wird nicht wegen Unterhalt oder anderer Einnahmen des Kindes gekürzt!).

Dagegen zählen folgende nicht, d.h. es wird für sie kein Freibetrag gewährt:

Pflegekinder

Kinder des Ehe-Partners/ der Ehe-Partnerin, die dauerhaft im gemeinsamen Haushalt leben

Kinder in einer Ausbildung, die mit BAföG oder BAB gefördert werden kann

b. Wie wird das anzurechnende Einkommen berechnet?l

Ermittelt werden soll das anzurechnende Einkommen (Ek), also der Betrag, der von deinem maximal möglichen Förderbetrag abgezogen wird. Wie der maximal mögliche Förderbetrag ermittelt wird, erfährst du im Folgenden. Abzuziehen sind immer nur positive Beträge. Kommt es zu einem negativen Ergebnis, ist nichts anzurechnen, weil der Freibetrag / die Freibeträge und die Pauschalen dann höher sind als das Einkommen.

i. Bei Einkommen nur aus abhängiger Beschäftigung oder nur aus Selbständigkeit

Die Freibeträge gelten so wie angegeben seit Wintersemester 2024/25. Davor waren sie um einiges niedriger!

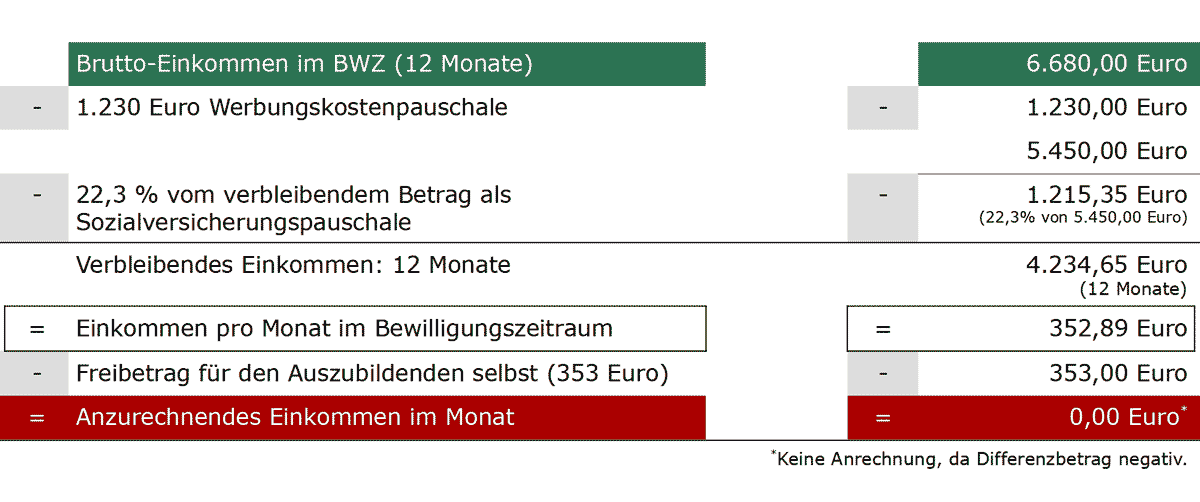

Die Freigrenzen für das anrechenbare Bruttoeinkommen in Höhe von 6.680 Euro pro Jahr bei Beginn des Bewilligungszeitraums ab August 2024 (für schon vorher laufende Bewilligungszeiträume so ab Oktober 2024 gültig) bzw. 556 Euro pro Monat kommen folgendermaßen zustande (für Monate davor waren es 522,50 Euro pro Monat): Es wurde ermittelt, wie hoch das Bruttoeinkommen gerade noch sein darf, damit kein anzurechnendes (also vom BAföG-Bedarf abzuziehendes) Einkommen übrig bleibt. Bei einem Single ohne Kinder ist dies der Fall, wenn sie/er im üblichen Bewilligungszeitraum von 12 Monaten 6.680 Euro brutto verdient (der BWZ darf dazu erst im August 2024 oder später beginnen). Die „Gegenprobe“ kannst du folgender Rechnung entnehmen:

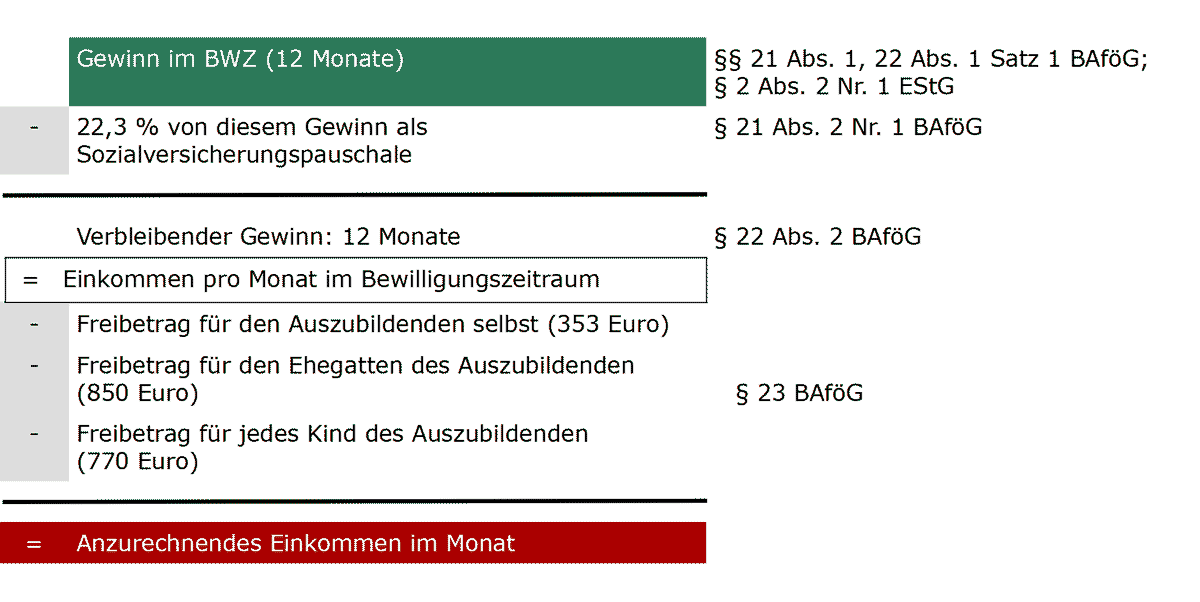

ii. Bei Einkommen aus selbstständiger Arbeit / Gewerbebetrieb mit hohen Betriebsausgaben

Die folgende Rechnung ist nur nötig, wenn die Betriebsausgaben höher waren, als es der Pauschale von 102,50 € pro Monat BWZ entspricht, die ansonsten zur Vereinfachung gewährt wird.

Die Freibeträge gelten wie angegeben seit Wintersemester 2024/25. Davor waren sie um einiges niedriger!

Die Sozialpauschale für SchülerInnen und Studierende beträgt seit Wintersemester 2024/2025 aufgrund ihrer Eigenschaft als Auszubildende stets 22,3% (davor seit WiSe 2022/23 21,6%). Auch dann, wenn sie Einkommen ausschließlich aus selbstständiger Arbeit erzielen!

Durch Erlass vom 02.09.2024 hat das BMBF für die Vereinfachung des Vollzugs des BAföG-Gesetzes übrigens (neben vielen anderen Dingen) festgelegt, dass selbständig tätigen Studierenden von ihren Einkünften in jedem Fall für ihre Betriebsausgaben eine Pauschale in Höhe der Werbungskostenpauschale abgezogen wird – also 1230 € bei einem Bewilligungszeitraum von 12 Monaten. Erst wenn die Betriebsausgaben höher waren, müssten diese im Einzelnen nachgewiesen werden, um den Gewinn genau festzustellen.

4. Komplexere Beispiele: Wie sich Einkünfte aus mehreren Quellen oder aus Praktikum auf das BAföG auswirken

Erzielst du Einkünfte durch Jobben und durch eine selbstständige Tätigkeit bzw. den Betrieb eines Gewerbes, so ist bei der Berechnung des anrechenbaren Einkommens folgendermaßen vorzugehen. Hinweis: Wir geben hier den vereinfachten Fall mit der Pauschale für die Betriebsausgaben an, der durch Erlass seit Wintersemester 2024/2025 wohl meist zur Anwendung kommen dürfte. Sind die Betriebsausgaben höher als die Pauschale, kann stattdessen auch mit dem Gewinn an Stelle der Einkünfte abzüglich der Pauschale gerechnet werden. Das macht es dann aber auch deutlich aufwändiger, weil dann wirklich die Betriebsausgaben im Einzelnen nachgewiesen werden müssen, um den Gewinn im BWZ genau zu ermitteln.

| Beispiel 1 - Einkünfte durch Jobben und Gewerbe. Student:in. Verkürzter BWZ, beginnend bspw. im November 2024 | ||

|---|---|---|

| Kompletter Einkünfte aus Gewerbe im BWZ | 11 Monate x 350 € | 3.850 € |

| abzgl. Pauschale für Betriebsausgaben (um den Gewinn abzuschätzen) | 102,50 € x 11* | - 1.127,50 € |

| abzgl. Sozialpauschale (22,3%) | 2.722,50 € x 0,223* | - 607,12 € |

| Zwischensumme | 2.115,38 € | |

| abzgl. Freibetragsanteil | Freibetrag insgesamt: 11 Monate x 353 € = 3.883 € | - 2.115,38 € |

| Zwischensumme | 0,00 € | |

| Einkommen durch Jobben im BWZ | 11 Monate x 350 € | 3.850,00 € |

| abzgl. Werbungskostenpauschale | 11 Monate x 102,50 € | - 1.127,50 € |

| Zwischensumme | 2.722,50 € | |

| abzgl. Sozialpauschale (22,3%) | 2.722,50 € x 0,223 | - 607,12 € |

| Zwischensumme | 2.115,38 € | |

| abzgl. Rest-Freibetrag | 3.883 € - 2.115,38 € | - 1.767,62 € |

| Abzug vom BAföG insgesamt (bzw. pro Monat) | (347,76 € : 11 Monate) | 347,76 € (31,61 €) |

(Auch) Einkünfte aus einem Praktikum / dualem Studium

Pflichtpraktikum / Duales Studium

Die obige Berechnung gilt nicht für Einkünfte aus einem Praktikum, welches nach der Ausbildungsordnung zwingend vorgeschrieben ist. Ebenso ist Ausbildungsentgelt oder Ausbildungsgehalt (z.B. bei einem dualen Studium) stattdessen wie im Folgenden beschrieben zu behandeln: Die Vergütung wird in voller Höhe angerechnet. Das ergibt sich aus § 23 Abs. 3 BAföG. Freibeträge vom BAföG gibt es also nicht, nur die Werbungskosten und Sozialpauschale bleiben als Abzüge vom Brutto!

Argumente zu dieser Regelung findest du hier. Verlängerst du ein Pflichtpraktikum über die vorgeschriebene Zeit hinaus, gelten für die Verlängerungszeit die Regeln zum freiwilligen Praktikum.

Freiwilliges Praktikum

Wichtig zunächst: Das freiwillige Praktikum muss auf jeden Fall in der vorlesungsfreien Zeit absolviert werden oder so, dass dein Studium nicht darunter leidet (höchstens 20 Stunden/Woche während der Vorlesungszeit). Andernfalls hättest du nämlich gar keinen BAföG-Anspruch, weil du nicht deinem Studium nachgehst und das freiwillige Praktikum ja nicht notwendig ist für das Studium.

Die Vergütung aus einem freiwilligen Praktikum fällt nach VwV 23.3.2 nicht unter die Regelung des § 23 Abs. 3 BAföG. Vielmehr ist die Vergütung wie Arbeitslohn zu behandeln. (Siehe dazu auch die Ausführungen im Praktikums-Artikel.)

| Beispiel 2 - Einkommen aus 5-monatigem Pflichtpraktikum / Ausbildungsentgelt/Ausbildungsgehalt bei dualem Studium. Student:in. BWZ 12 Monate, beginnend z.B. im September 2024. | ||

|---|---|---|

| Zwischen-Rechnung | Berechnung | |

| Einkommen aus 5-monatigem Praktikum | 5 Monate x 600 € | 3.000,00 € |

| abzgl. Werbungskostenpauschale | 1.230 € (für 12 Monate BWZ) | - 1.230,00 € |

| Zwischensumme | 1.770,00 € | |

| abzgl. Sozialpauschale (22,3%) | 1.770 € x 0,223* | - 394,71 € |

| Abzug vom BAföG insgesamt (bzw. pro Monat) | (1.375,29 € : 12 Monate) | 1.375,29 € (114,61 €) |

Verdienst du nicht nur in deinem Pflichtpraktikum / dualem Studium Geld, sondern hast nebenbei noch einen Job, so gilt dort nicht mehr die in der obigen Tabelle angegebene Freigrenze, weil die Werbungskostenpauschale ja schon ganz (vgl. Beispiel 2) oder teilweise (vgl. Beispiel 3) für das Einkommen/Ausbildungsgehalt aus dem Pflichtpraktikum dualem Studium „verbraucht“ wurde. Ist das Einkommen durch das Pflichtpraktikum / Ausbildungsentgelt geringer als die Werbungskostenpauschale, so kann der Rest noch beim Einkommen aus deinem Job in Abzug gebracht werden. Übrigens ist die Reihenfolge der Anrechnung hinsichtlich der Werbungskostenpauschale zwingend (vgl. VwV 21.1.18).

| Beispiel 3 - Einkommen aus 3-monatigem Pflichtpraktikum / Ausbildungsentgelt/Ausbildungsgehalt bei dualem Studium und aus abhängiger Beschäftigung im BWZ (beginnend 8/2024 oder später) | ||

|---|---|---|

| Zwischen-Rechnung | Berechnung | |

| Einkommen aus 3-monatigem im BWZ | 3 Monate x 250 € | 750,00 € |

| abzgl. Anteil Werbungskostenpauschale | 1.230 € (12 Monate) | - 750,00 € |

| Zwischensumme | 0,00 € | |

| Einkommen aus abhängiger Beschäftigung | 12 Monate x 538 € | 6.456,00 € |

| abzgl. verbleibender Anteil Werbungskostenpauschale | 1.230 € - 750 € | - 480,00 € |

| Zwischensumme | 5.976,00 € | |

| abzgl. Sozialpauschale (22,3%) | 5.976 € x 0,223 | - 1.332,65 € |

| Zwischensumme | 4.643,35 € | |

| abzgl. Freibetrag | 12 Monate x 353 € | - 4.236,00 € |

| Abzug vom BAföG insgesamt (bzw. pro Monat) | (407,35 € : 12 Monate) | 407,35 € (33,95 €) |

5. Waisenrente und BAföG

Beziehst du eine Waisenrente, so bleiben davon folgende Beträge monatlich unberücksichtigt:

| Art des/der Auszubildenden | Freibetrag 2024 |

| SchülerInnen von Berufsfachschulen und (Fach)Schulklassen, deren Besuch eine abgeschlossene Berufsausbildung nicht voraussetzt | |

| Sonstige SchülerInnen und Studierende |

Der darüber liegende Betrag wird komplett auf den BAföG-Bedarf angerechnet.

2024 meint den Freibetrag, der bei neuem Bewilligungszeitraum ab August 2024, spätestens jedoch ab Oktober 2024 gilt. Entsprechendes gilt für 2022.

6. Stipendien/Ausbildungsbeihilfen und BAföG

Vorab: Stipendiaten der großen Begabtenförderungswerke (siehe dazu die Auflistung in VwV 2.6.4) sind nach § 2 Abs. 6 Nr. 2 BAföG vom BAföG-Bezug ausgeschlossen. Bei ihnen stellt sich die Frage der Anrechnung ihres Stipendiums auf den BAföG-Bedarf also gar nicht. Wer dagegen eine andere Ausbildungsbeihilfe erhält, kann zwar BAföG erhalten, die Ausbildungsbeihilfe gilt aber grundsätzlich als Einkommen im Sinne des BAföG, kann also auf den Förderbetrag angerechnet werden.

Ausbildungsbeihilfen / Stipendien ohne Zweckbestimmung

Ausbildungsbeihilfen, die an keinen besonderen Zweck geknüpft sind, also einfach zur Finanzierung des Lebensunterhalts gedacht sind, werden je nach Art des Geldgebers entweder in voller Höhe oder mit den üblichen Freibeträgen angerechnet (dazu gleich mehr). Etwas anderes gilt nur dann, wenn die Ausbildungsbeihilfen begabungs- und leistungsabhängig gewährt werden. Dann bleiben 300 Euro im Monat anrechnungsfrei (vgl. § 21 Abs. 3 Nr. 2 BAföG). Genauer: Es wird geschaut, wie hoch der Gesamtbetrag der Behilfe im Berechnungszeitraum ist, dieser Betrag wird durch die Anzahl der Monate des Berechnungszeitraums geteilt und dann wird alles angerechnet, was 300 Euro im Monat übersteigt.

Begabungs- und leistungsabhängig werden z. B. folgende Stipendien gewährt: Deutschlandstipendium, Stipendien des DAAD, Stipendien der Fulbright-Kommission und der Carl-Duisberg-Gesellschaft, Mobilitätszuschüsse aus Stipendienprogrammen der Europäischen Kommission (z.B. Erasmus) und der Deutsch-Französischen Hochschule, vgl. VwV 21.3.6.

Also: Wer eine Ausbildungsbeihilfe erhält, weil er/sie gute Noten hat, erhält die 300 Euro zusätzlich zum BAföG, wer dagegen nur aus sozialen Gründen Geld für sein Studium erhält, muss sich dieses auf das BAföG anrechnen lassen. Der Grund liegt darin, dass soziale Ausbildungsbeihilfen letztlich die gleiche Funktion erfüllen wie das BAföG selbst.

Nun zu den Freibeträgen: Stammt das Geld ausschließlich (!) von privaten Geldgebern, werden die üblichen Freibeträge gewährt (für den Auszubildenden selbst 353 Euro). Wird das Stipendium dagegen ausschließlich oder teilweise aus öffentlichen Geldern finanziert, wird der Betrag in voller Höhe angerechnet (§ 23 Abs. 4 Nr. 2 BAföG).

Ausbildungsbeihilfen / Stipendien mit Zweckbestimmung

Ist ein Stipendium ausdrücklich mit einer Zweckbestimmung versehen (z. B. Büchergeld), bleibt es als Einkommen auf jeden Fall unberücksichtigt (vgl. § 21 Abs. 4 Nr. 4 BAföG). Wer also 380 Euro als Stipendium erhält, weil er / sie gute Noten hat, und von diesem Betrag 80 Euro für Bücher ausgeben soll, hat unterm Strich 380 Euro zusätzlich zu seinem BAföG-Förderbetrag.

Weitere mögliche Einkommen

a. Einkommen aus einem öffentlich-rechtlichen Dienst- oder Beschäftigungsverhältnis

Stehst du während deiner Ausbildung in einem öffentlich-rechtlichen Dienst- oder Beschäftigungsverhältnis und beziehst hierüber ein Einkommen, wird dieses in voller Höhe angerechnet (§ 23 Abs. 4 Nr. 2 Satz 2 BAföG; VwV 23.4.3).

b. Unterhaltszahlungen deines/ deiner geschiedenen oder dauernd getrennt lebenden EhegattIn/LebenspartnerIn

Unterhaltszahlungen deines/ deiner geschiedenen oder dauernd getrennt lebenden EhegattIn/LebenspartnerIn werden in voller Höhe von deinem Bedarf abgezogen. Nach § 23 Abs. 4 Nr. 4 BAföG werden hierauf nicht einmal Freibeträge gewährt.

Willst du herausfinden, ob eine spezielle Einkunftsart im Ausbildungsförderungsrecht als Einkommen zählt, so sei auf den Artikel „Einkommensanrechnung allgemein“ verwiesen.

8. Was passiert, wenn doch deutlich mehr verdient wird?

Ein toller Job tut sich mitten im Bewilligungszeitraum auf – warum nicht nehmen? Zumindest solltest du dir bewusst sein, dass dies unerwartet heftige Auswirkungen auf dein BAföG haben kann. Denn leider wird eigenes Einkommen immer auf den gesamten Bewilligungszeitraum verteilt. Steigt dieses also zum Ende sehr stark an, kann es auch Auswirkungen auf die schon erhaltenen BAföG-Zahlungen haben und zu einer Rückforderung durch das BAföG-Amt kommen.

Es ist nicht möglich, in solchen Fällen den Bewilligungszeitraum einfach abzubrechen. (Das ginge im Extremfall nur dadurch, dass gleich mehr als 20 Stunden die Woche gearbeitet wird, dadurch fällt dann aber auch der Studierendenstatus weg, ein klassischer Studentenjob – der ja auch dem Arbeitgeber gewisse Vorteile bezüglich der Kosten bringt – ist dann aber nicht möglich!)

Das nachfolgende Beispiel illustriert die Folgen wahrscheinlich noch deutlicher. Überlege dir also gut, ob sich ein solcher Jobantritt vielleicht doch etwas aufschieben lässt. Sonst ist es leider ein Verlustgeschäft, schließlich hättest du die Hälfte des BAföG geschenkt bekommen. Übrigens kann auch das Antreten eine bezahlten Praktikums solche Folgen haben. Ist das Praktikum für das Studium verpflichtend, wird ist auf so erzielte Einkommen nämlich der auf sonstiges Einkommen aus Jobben gewährte Freibetrag (353 € pro Monat BWZ) nicht möglich. Wenn das nicht bedacht wurde, ist dann das Einkommen im Sinne des BAföG doch einiges höher als sonst gedacht und kann sich ebenfalls negativ auswirken.

Beispiel: Emma bekommt 250 € BAföG pro Monat, ihr Bewilligungszeitraum läuft von Oktober 2024 bis September 2025. Sie hat die ganze Zeit einen Minijob in Höhe von 556 €, was sich gerade nicht auf das BAföG auswirkt. Nun beginnt sie statt dem Minijob ab April 2025 einen Studentenjob mit 1.200 € Bruttoeinkommen im Monat.

Ihr Gesamteinkommen im Bewilligungszeitraum (BWZ) beträgt somit 10.536 € (6*556+6*1200), im monatlichen Schnitt also 878 €. Zieht man die Werbekostenpauschale (102,50 €), die Sozialpauschale (22,3% nach Abzug der Werbekostenpauschale) und schließlich den Freibetrag von 353 € ab, bleiben knapp 250 € anrechenbares Einkommen im Monat übrig. Das heißt: Kein BAföG im gesamten BWZ.

Emma muss somit die erhaltenen BAföG-Zahlungen des BWZ zurückzahlen und zwar normalerweise kurz nach der Meldung des geänderten Einkommens. Die Meldung muss zeitnah erfolgen, damit es nicht noch mehr Ärger gibt. Würde sie das im April melden, hätte sie wahrscheinlich schon 7 BAföG-Zahlungen à 250 € = 1.750 € erhalten, die sie normalerweise dann auf einen Schlag rückwirkend zurückzahlen müsste. Das Amt wird in der Regel von sich aus keine Ratenzahlung anbieten – im BAföG-Gesetz ist dazu nichts vorgesehen, daher muss das Amt das Geld baldmöglichst zurückfordern. Auf explizite Nachfrage beim Amt lässt sich meist zwar etwas machen, das ist aber dann Kulanz des jeweiligen Amtes und nicht garantiert!