Zu wenig Einkommen?Freistellung von BAföG-Rückzahlung

1. Kurz + knapp

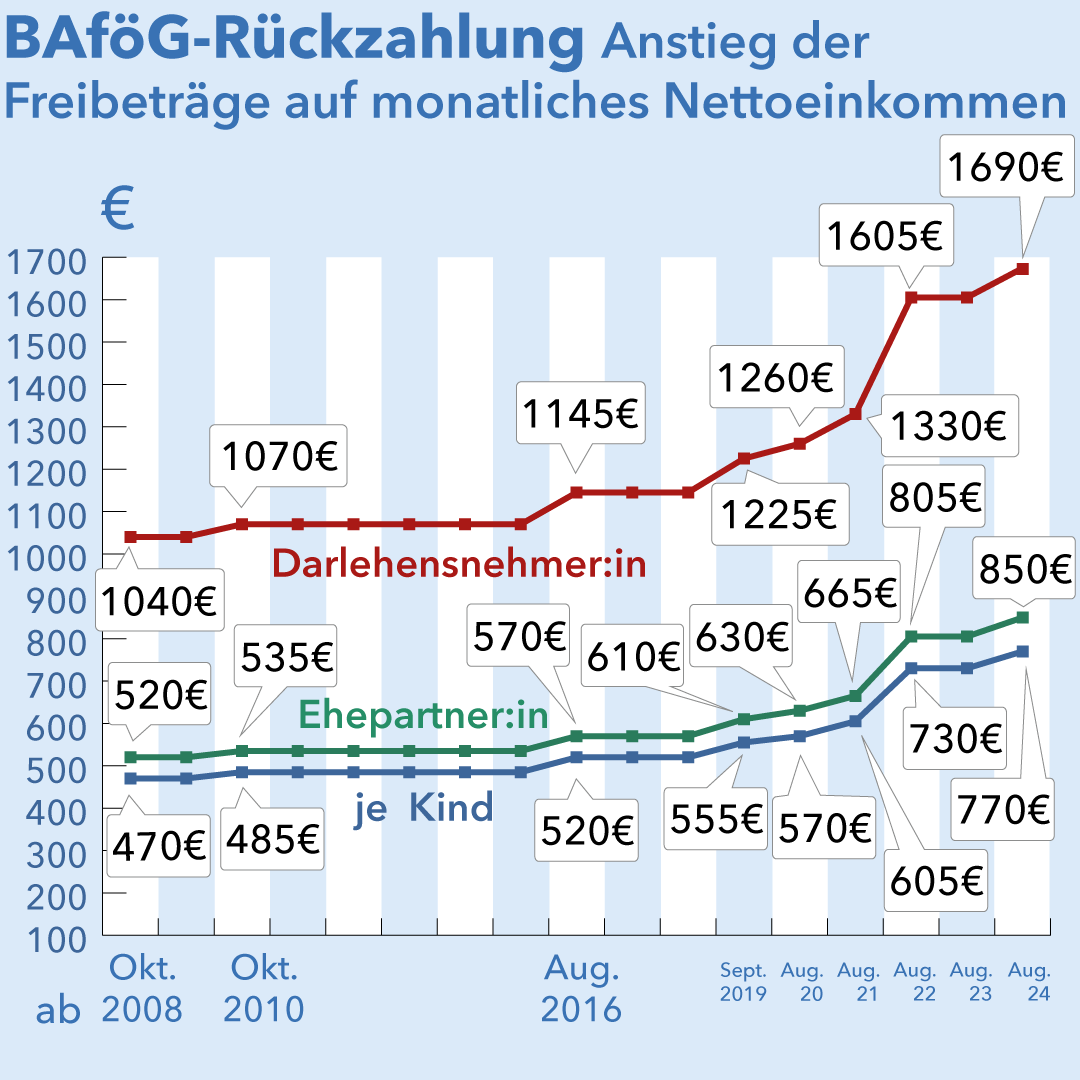

Wenn der Grund dafür in geringem / keinem Einkommen liegt, so gibt es dafür Freibeträge. Diese erfährst du über die Einkommensgrenzen der BAföG-Regelungen. Seit August 2024 liegt diese für eine unverheiratete Person bei 1.690 € „netto“ (also nach Abzug von Steuern und Sozialversicherungspauschale – dadurch ist es nicht genau dein Netto!). Davor lag der Betrag seit August 2022 bei 1.605 €. Verdienst du weniger oder weniger als 130 € mehr als diesen Betrag im Monat, kannst du einen Antrag stellen, um von der Rückzahlung freigestellt zu werden bzw. geringere Raten zahlen zu müssen.

Im Grunde beliebig lange, wobei du das immer wieder beantragen musst, normalerweise einmal jährlich – beim ersten Mal soll seit August 2024 die Freistellung aber sogar zwei Jahre gelten. Wenn es nach 20 Jahren immer noch Restschulden geben sollte, so werden dir diese endgültig erlassen, wenn du so gut wie immer korrekt zurückgezahlt bzw. dich hast freistellen lassen.

2. Einkommensgrenzen für Freistellung

Hast du nur ein geringes Einkommen, so kannst du beantragen, von der Rückzahlung freigestellt zu werden. Der Freibetrag an Einkommen erhöht sich noch, wenn du verheiratet bist, in einer eingetragenen Lebenspartnerschaft lebst und/oder ein eigenes Kind, ein Kind deines Ehegatten/Lebenspartners oder – unter bestimmten Voraussetzungen – ein Pflegekind im Haushalt betreust. Auf Freibeträge für Ehepartner:in und Kinder wird aber jeweils deren Einkommen angerechnet, welches auch Unterhalt von einem eventuell anderen Elternteil mit einschließt.

Die nachfolgende Tabelle zeigt die aktuellen Einkommensgrenzen. Die Beträge geben jeweils das bereinigte monatliche Nettoeinkommen an. Dies ist der Betrag, der nach Abzug von Steuern und Sozialversicherungsbeiträgen von den Einkünften übrig bleibt. Kindergeld wird nicht als Einkommen gezählt.

Bei Behinderten und Alleinerziehenden kann mehr Einkommen unberücksichtigt bleiben, da es hierfür noch extra Freibeträge gibt – weise ausdrücklich auf diese Situation hin (und belege sie entsprechend), wenn sie bei dir zutreffend ist!

| BAföG-Rückzahlung: Freibeträge auf das Nettoeinkommen | |||||||

|---|---|---|---|---|---|---|---|

| Für … | 08/2022 bis 07/2024 | seit August 2024 | |||||

| Darlehensnehmer | 1.605 € | 1.690 € | |||||

| Ehegatte oder Lebenspartner1 | + 805 € | + 850 € | |||||

| jedes Kind1 | + 730 € | + 770 € | |||||

| 1Befindet sich die bzw. der Ehe- oder Lebenspartner:in und/oder ein/das Kind in einer Ausbildung, die nach BAföG oder nach dem SGB III (Berufsausbildungsbeihilfe – BAB) gefördert werden kann, so werden sie nicht berücksichtigt. | |||||||

BAföG-Geschichte für Interessierte

© Druck und Verwendung unverändert und mit Kennzeichnung Studis Online erlaubt

Solange der Freibetrag (bzw. alle für dich relevanten Freibeträge zusammen) um weniger als 42 Euro überschritten wird, musst du nichts zurückzahlen. Sobald es aber 42 Euro oder mehr sind, musst du den den Freibetrag überschreitenden Betrag leisten, höchstens – im Normalfall – aber 130 Euro/Monat (bzw. 390 Euro/Quartal). Anders gesagt: Das BVA nimmt nur Raten von mind. 42 Euro/Monat an, darunter wirst du ebenfalls freigestellt.

Liegst du mehr als 42 Euro aber (normalerweise) weniger als 130 Euro über dem Freibetrag, musst du genau diesen Betrag zurückzahlen.

Mehr als die Standardbeiträge pro Monat/Quartal können anfallen, wenn deine Restschuld noch recht hoch ist und der Rückzahlungszeitraum (20 Jahre, bestimmte Altschuldner bis zu 30 Jahre) zu kurz ist, als das mit der Ratenhöhe die Schulden noch abgetragen werden könnten. Die Raten müssen dann entsprechend hoch sein, dass in der Restlaufzeit die Schulden doch abgezahlt werden könnten. Allerdings gilt weiterhin, dass die Rate nur so hoch sein darf, dass dir noch soviel übrig bleibt, wie die für dich anwendbaren Freibeträge ergeben.

Beispiel: Wenn du keine Kinder hast, unverheiratet bist und 1.900 € „netto“ verdienst, kann eine erhöhte Monatsrate höchstens 210 € betragen, denn der Freibetrag liegt ab August 2024 bei 1.690 €.

3. Freistellung bei weiterem BAföG-gefördertem Studium

Wer den Master erst nach einigen Jahren Berufstätigkeit anschließt, muss vielleicht schon BAföG-Schulden aus dem Bachelor zurückzahlen. Wenn du dann im Master erneut BAföG beziehst, ist das allein schon ein Grund für die Freistellung von der Rückzahlung – erfordert aber einen Antrag.

Diese Regelung gilt natürlich auch, falls du zu den wenigen gehörst, die ein zweites Studium durch BAföG finanziert bekommen und ebenso schon im ersten Studium BAföG bekommen hatten.

4. Antragstellung auf Freistellung von BAföG-Rückzahlung bzw. Reduzierung der Raten

Die Freistellung oder Reduzierung der Raten erfolgt grundsätzlich nur auf Antrag. Dieser kann online auf der Internetseite des Bundesverwaltungsamtes gestellt werden. Wenn du das Formular per Post einsenden willst, findest du das PDF hier. Die Einkommensnachweise und ggf. weitere Unterlagen nicht vergessen!

Kontaktmöglichkeiten zum für die BAföG-Rückzahlung zuständigen Bundesverwaltungsamt (BVA)

0221 / 758 - 45454

Hotline-Zeiten: Mo, Di, Do, Fr von 8:30 bis 12 Uhr; Mi von 13 bis 15 Uhr

Bundesverwaltungsamt

BF I, BAföG-Rückforderung

50728 Köln

E-Mail schreiben

nur für allgemeine Anfragen und Anregungen sinnvoll, geht es um konkrete Dinge des eigenen Falles Brief schreiben oder bafoegonline.de nutzen

5. Wie lange kann ich von einer Freistellung von der BAföG-Rückzahlung profitieren?

Wirst du freigestellt, so gilt dies normalerweise für ein Jahr. Ab August 2024 gilt: Die erste Freistellung soll zwei Jahre Gültigkeit haben. Wenn du jahrelang freigestellt wurdest, mag es sein, dass das Amt auch mal längere Zeiträume gewährt. Rückwirkend kann die Freistellung für bis zu vier Monate erfolgen.

Ändern sich die Einkommensverhältnisse oder sonstige Umstände, die für die Freistellung relevant waren, so musst du das Amt natürlich umgehend informieren. Der Nachteil einer mehrjährigen Freistellung kann somit leider sein, dass du das dadurch um so eher vergißt. Wird beispielsweise das eigene Kind selbst BAföG-Empfänger:in, gibt es für dieses keinen Freibetrag mehr – was dich wiederum zahlungspflichtig machen könnte, wenn du nur durch den zusätzlichen Kinderfreibetrag unterhalb der Schwelle gelegen hast.

Versäumst du eine solche Änderung rechtzeitig zu melden, kann dies schädlich für die Erlassmöglichkeit von nach 20 Jahre noch bestehenden Restschulden sein!

Du kannst erneut eine Freistellung beantragen, wenn die Kriterien für eine Freistellung nach Ablauf des letzten Antrages weiter erfüllt sind. Um Missverständnissen vorzubeugen: Die Freistellung bedeutet nicht, dass dir Schulden wirklich erlassen werden. Du wirst lediglich vorübergehend davon verschont, Raten zurückzahlen zu müssen.

Allen Student:innen werden spätestens 20 Jahre nach Beginn der Rückzahlungsverpflichtung die dann immer noch vorhandenen Restschulden erlassen, sofern sie (fast) immer korrekt gezahlt haben bzw. sich freistellen lassen konnten. Schuldner, die vor 2019 BAföG bezogen haben, konnten zunächst nur von dieser neuen Regelung profitieren, wenn sie dies bis spätestens 02.03.2020 beantragt hatten. Mit dem 27. BAföG-Änderungsgesetz (inzwischen beschlossen) kommt dieser Erlass doch für alle, sogar ganz ohne Antrag (das heißt, das Amt muss von sich aus entsprechend tätig werden)!